صرفا وجوهی که بابت کمکهزینههای رفاهی به کارکنان پرداخت میشود، از شمول حکم مواد ۸۲ و ۸۳ قانون مالیاتهای مستقیم خارج است

پایگاه خبری اختبار- معاون سازمان امور مالیاتی بر اینکه صرفاً وجوهی که بابت کمکهزینههای رفاهی به کارکنان پرداخت میشود، از شمول حکم مواد ۸۲ و ۸۳ قانون مالیاتهای مستقیم خارج هستند، تاکید کرد.

بر اساس این نامه معاون سازمان امور مالیاتی متذکر شده است که: این استثنا صرفا ناظر به کمک هزینه های رفاهی مطروحه بوده و قابل تسری به سایر حقوق و مزایای پرداختی یا تخصیصی اعم از نقدی و غیر نقدی (مستمر و غیر مستمر) نخواهد بود و ادارات کل امور مالیاتی موظف اند فهرست دریافت کنندگان حقوق و میزان آن را فورا رسیدگی کرده و نسبت به اخذ مالیاتی که کمتر از میزان واقعی پرداخت شده است اقدام کنند.

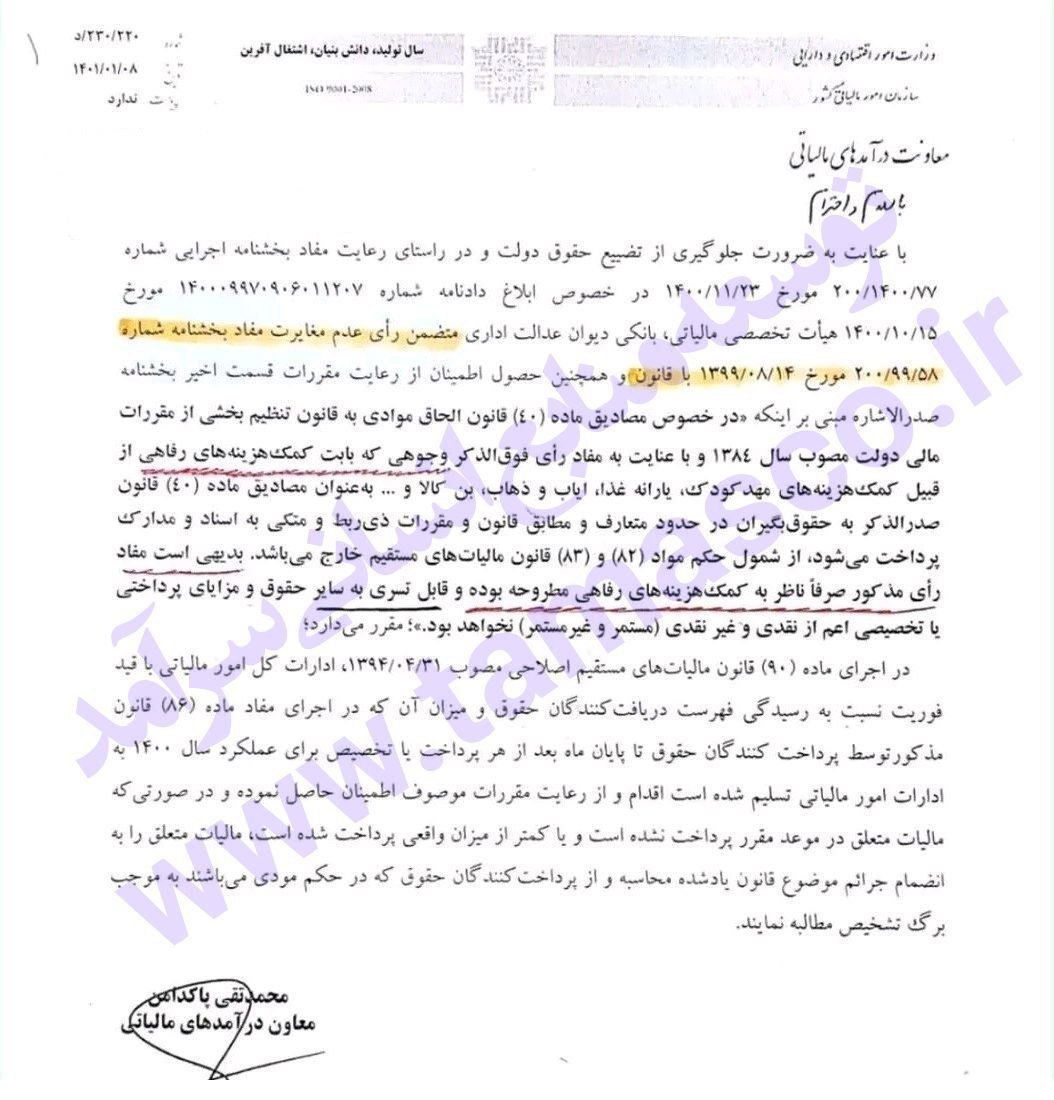

متن نامه به شرح زیر است:

معاونت در آمد های مالیاتی

با سلام و احترام

با عنایت به ضرورت جلوگیری از تضییع حقوق دولت و در راستای رعایت مفاد بخشنامه اجرایی شماره ۲۰۰/۱۴۰۰/۷۷ مورخ ۱۴۰۰/۱۱/۲۳ در خصوص ابلاغ دادنامه شماره ۱۴۰۰۰۹۹۷۰۹۰۶۰۱۱۲۰۷ مورخ ۱۴۰۰/۱۰/۱۵ هیات تخصصی مالیاتی، بانکی دیوان عدالت اداری متضمن رای عدم مغایرت مفاد بخشنامه شماره ۲۰۰/۹۹/۵۸ مورخ ۱۳۹۶/۰۸/۱۴ با قانون و همچنین حصول اطمینان از رعایت مقررات قسمت اخیر بخشنامه صدر الاشاره مبنی بر اینکه:

«در خصوص مصادیق ماده (۴۰) قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت مصوب سال ۱۳۸۶ و با عنایت به مفاد رای فوق الذکر وجوهی که بابت کمک هزینه های رفاهی از قبیل کمک هزینه های مهد کودک، یارانه غذا، ایاب و ذهاب، بن کالا و … به عنوان مصادیق ماده (۴۰) قانون صدرالذکر به حقوق بگیران در حدود متعارف و مطابق قانون و مقررات ذی ربط و متکی به اسناد و مدارک پرداخت می شود،

از شمول حکم مواد (۸۲) و (۸۳) قانون مالیات های مستقیم خارج می باشد. بدیهی است مفاد رای مذکور صرفا ناظر به کمک هزینه های رفاهی مطروحه بوده و قابل تسری به سایر حقوق و مزایای پرداختی یا تخصیصی اعم از نقدی و غیر نقدی (مستمر و غیر مستمر) نخواهد بود.»؛ مقرر می دارد؛

در اجرای ماده (۹۰) قانون مالیات های مستقیم اصلاحی مصوب ۱۳۹۴/۰۴/۳۱، ادارات کل امور مالیاتی با قید فوریت نسبت به رسیدگی فهرست دریافت کنندگان حقوق و میزان آن که در اجرای مفاد ماده (۸۶) قانون مذکور توسط پرداخت کنندگان حقوق تا پایان ماه بعد از هر پرداخت با تخصیص برای عملکرد سال ۱۴۰۰ به ادارات امور مالیاتی تسلیم شده است اقدام و از رعایت مقررات موصوف اطمینان حاصل نموده و در صورتی که مالیات متعلق در موعد مقرر پرداخت نشده است و با کمتر از میزان واقعی پرداخت شده است، مالیات متعلق را به انضمام جرائم موضوع قانون یادشده محاسبه و از پرداخت کنندگان حقوقی که در حکم مودی می باشند به موجب برگ تشخیص مطالبه نمایند.

محمدتقی پاکدامن

معاون درآمدهای مالیاتی

/

از قانون مالیات های مستقیم:

ماده ۸۲ – درآمد که شخص حقیقی در خدمت شخص دیگر (اعم از حقیقی یا حقوقی) در قبال تسلیم نیروی کار خود بابت اشتغال در ایران برحسب مدت یا کار انجام یافته به طور نقد یا غیر نقد تحصیل میکند مشمول مالیات بر درآمد حقوق است.

تبصره – درآمد حقوقی که در مدت مأموریت خارج از کشور (از طرف دولت جمهوری اسلامی ایران یا اشخاص مقیم ایران) از منابع ایرانی عاید شخص میشود مشمول مالیات بر درآمد حقوق میباشد.

ماده ۸۳ – درآمد مشمول مالیات حقوق عبارت است از حقوق (مقرری یا مزد، یا حقوق اصلی) و مزایای مربوط به شغل اعم از مستمر یا غیرمستمر قبل از وضع کسور و پس از کسر معافیتهای مقرر در این قانون.

تبصره – درآمد غیر نقدی مشمول مالیات حقوق به شرح زیر تقویم و محاسبه میشود:

الف – مسکن با اثاثیه معادل ۲۵ درصد و بدون اثاثیه ۲۰ درصد حقوق و مزایای مستمری نقدی (باستثنای مزایای نقدی معاف موضوع ماده ۹۱این قانون) در ماه پس از وضع وجوهی که از این بابت از حقوق کارمند کسر میشود.

ب – اتومبیل اختصاصی با راننده معادل ۱۰ درصد و بدون راننده معادل ۵ درصد حقوق و مزایای مستمر نقدی (باستثنای مزایای نقدی معاف موضوع ماده ۹۱ این قانون) در ماه پس از کسر وجوهی که از این بابت از حقوق کارمند کسر میشود.

ج – سایر مزایای غیر نقدی معادل قیمت تمام شده برای پرداختکننده حقوق.