رأی شماره ۴۰۴ هیأت عمومی دیوان عدالت اداری

رأی شماره ۴۰۴ مورخ ۱۳۹۶/۵/۳ هیأت عمومی دیوان عدالت اداری

با موضوع: ابطال بخشی از دستورالعمل سازمان امور مالیاتی برای برخورداری از معافیت زمان صدور پروانه بهرهبرداری پیشبینی شده به لحاظ مغایرت با قانون

تاریخ دادنامه: ۳/۵/۱۳۹۶ شماره دادنامه: ۴۰۴ کلاسه پرونده: ۹۴/۵۴۷

مرجع رسیدگی: هیأت عمومی دیوان عدالت اداری

شاکی: شرکت سیمان آذر آبادگان خوی

موضوع شکایت و خواسته: ابطال بخشنامه شماره ۱۴۹۷۱/۲۳۰/د ـ ۳/۶/۱۳۹۲ و بند ۵ ـ ۱ دستورالعمل شماره ۲۳۷۲۰/۲۰۰ ـ ۳۰/۱۱/۱۳۹۱ سازمان امور مالیاتی کشور

گردش کار:

شرکت سیمان آذر آبادگان خوی با مدیریت آقای محمدصالح نبیزادهاصل به موجب دادخواست و لایحه تکمیلی ابطال بخشنامه شماره ۱۴۹۷۱/۲۳۰/د ـ ۳/۶/۱۳۹۲ و بند ۵ ـ ۱ دستورالعمل شماره ۲۳۷۲۰/۲۰۰ ـ ۳۰/۱۱/۱۳۹۱ سازمان امور مالیاتی کشور را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

«ریاست محترم دیوان عدالت اداری

احتراماً، به استحضار میرساند اینجانب نسبت به بخشنامه شماره ۱۴۹۷/۲۳۰/د و نیز دستورالعمل شماره ۲۳۷۲۰/۲۰۰ اعتراض داشته و با توجه به اینکه وفق قوانین نمیباید از این کارخانه به مدت ۱۰ سال مالیات دریافت میگردید و به لحاظ معافیت ۱۰ سال به شرح لایحه دفاعیه که پیوست میباشد، تقاضای ابطال بخشنامه فوقالاشاره و نیز دستورالعمل مذکور را از محضر آن ریاست داریم.

لایحه دفاعیه:

هیأت عمومی دیوان عدالت اداری

سلام علیکم

موضوع: درخواست ابطال بخشنامه به شماره ۱۴۹۷/۲۳۰/د ـ ۳/۶/۱۳۹۲ معاون مالیاتهای مستقیم و بند ۵ ـ ۱ دستورالعمل شماره ۲۳۷۲۰/۲۰۰ ـ ۳۰/۱۱/۱۳۹۱ ریاست سازمان امور مالیاتی کشور

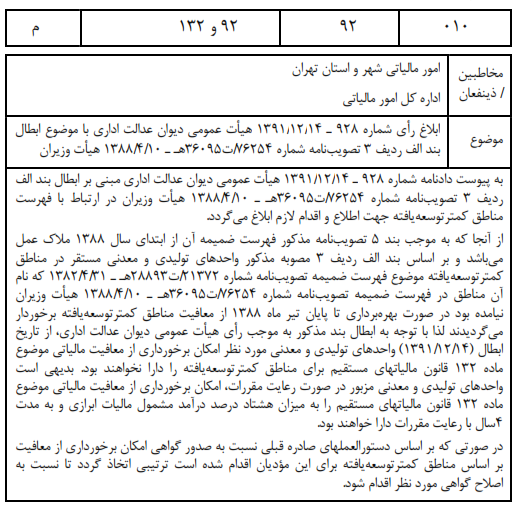

احتراماً همان طور که مستحضرید اصولاً تصویبنامهها، دستورالعملها و بخشنامههای صادره میباید در چارچوب قوانین موضوعه بوده و مغایرتی با آنها نداشته باشد، به طوری که بند الف ردیف ۳ تصویبنامه شماره ۷۶۲۵۴/ت۳۶۰۹۵هـ ـ ۱۰/۴/۱۳۸۸ هیأت وزیران، به علت آن که موجب تضییق دایره شمول قانون شده است طی دادنامه شماره ۹۲۸ ـ ۱۴/۱۲/۱۳۹۱ هیأت عمومی دیوان عدالت اداری ابطال گردید، لکن معاون مالیاتهای مستقیم طی بخشنامه شماره ۱۴۹۷/۲۳۰/د ـ ۳/۶/۱۳۹۲ در تبیین رأی صادره مذکور اعلام داشتهاند به موجب بند ۵ تصویب فوقالذکر، واحدهای تولیدی و معدنی حتی در صورت بهرهبرداری تا پایان تیر ماه ۱۳۸۸ از معافیت مالیاتی مناطق کمترتوسعهیافته دارا نخواهند بود بلکه میباید از معافیت مالیاتی چهار ساله و به میزان ۸۰ درصد برخوردار گردند که این امر در مغایرت آشکار با رأی صادره فوقالاشاره از طرف هیأت عمومی دیوان عدالت اداری میباشد چرا که موجب تضییق بیشتر شمول قانون شده است به طوری که اداره کل امور مالیاتی استان آذربایجان غربی برابر مفاد بند الف ردیف ۳ مصوبه شماره ۷۶۲۵۴/ت۳۶۰۹۵هـ ـ ۱۰/۴/۱۳۸۸ و نیز بند ۵ ـ۱ دستورالعمل شماره ۲۳۷۲۰/۲۰۰ ـ ۳۰/۱۱/۱۳۹۱ «واحدهای تولیدی و معدنی از حیث برخورداری از معافیت این ماده، تابع مقررات و ضوابط مالیاتی زمان صدور پروانه بهرهبرداری خواهند بود» طی گواهی امکان برخورداری از معافیت مالیاتی ماده ۱۳۲ قانون مالیاتهای مستقیم به شماره ۶۷۲۳/۱۰۶/هـ ـ ۲۸/۴/۱۳۹۲ معافیت مالیاتی شرکت را به مدت چهار سال و به میزان ۸۰ درصد اعلام نمودهاند.

بعد از ابطال مفاد بند الف ردیف ۳ مصوبه یاد شده، طی رأی هیأت عمومی دیوان عدالت اداری، جهت اصلاح مدت و میزان معافیت، درخواست بررسی مجدد داده شد لکن این بار نیز اداره کل امور مالیاتی مربوطه به استناد بخشنامه شماره ۱۴۹۷/۲۳۰/د ـ ۳/۶/۱۳۹۲ معاون مالیاتهای مستقیم درخواست شرکت جهت اعمال معافیت مناطق کمترتوسعه یافته را مردود اعلام نمودهاند. لازم به توضیح است این شرکت دارای اعلامیه تأسیس به شماره ۸۰۰/۱۱۰۱ـ ۲۲/۱/۱۳۸۳ و پروانه بهرهبرداری به شماره ۳۶۴۱/۱۱۰۱ـ ۴/۱۲/۱۳۸۸ در زمینه تولید سیمان خاکستری میباشد که تاریخ اعلامیه تأسیس مصادف با طول برنامه سوم توسعه اقتصادی (۱۳۸۳ـ ۱۳۷۹) بوده که با توجه به تصویبنامه شماره ۲۵۳۳۵/ت۲۴۸۳۶هـ ـ ۲۹/۵/۱۳۸۰ هیأت وزیران و برابر ماده ۱مصوبه مذکور با موضوع فهرست مناطق کمترتوسعهیافته کشور، بخش ایواوغلی شهرستان خوی (محل استقرار و فعالیت شرکت) در ردیف ۱۶۹ فهرست مناطق کمترتوسعهیافته میباشد. از طرفی برابر بخشنامه شماره ۴۸۴۶۲/۱۰۲۲۱ـ ۴/۳۰ ـ ۲۸/۹/۱۳۷۸ معاون وقت درآمدهای مالیاتی وزارت متبوع، معافیت مالیاتی واحدهای تولیدی تابع مقررات حاکم بر زمان صدور مجوز یا پروانه تأسیس مربوطه خواهد بود (نه تابع مقررات و ضوابط زمان صدور پروانه) به طوری که رفع محرومیت از مناطق محروم طی دوره استفاده واحدهای تولیدی و معدنی از معافیتهای موضوع اولویتهای مذکور در ماده ۱۳۲ و اصلاحی پس از آن موجبی جهت حذف پنجاه درصد (۵۰%) مدتهای مذکور در ماده فوق نبوده، متقابلاً در خصوص مناطقی که موقع اخذ مجوز به عنوان محروم شناخته نمیشده و پس از آن، بنا به دلایلی جزو مناطق محروم آورده میشود، این تغییر وضعیت سبب برقراری معافیت بیشتر از مدت اولیه نخواهد بود (لازم به توضیح است برابر مقررات ماده ۱۳۲ قبل از اصلاحی مصوب ۲۷/۱۱/۱۳۸۰ مدت زمان معافیت مالیاتی بر اساس نوع کالاهای تولیدی اولویتبندی شده بود و در صورت استقرار محل فعالیت واحد تولیدی در منطقه محروم به میزان ۵۰درصد معافیت مالیاتی افزوده میشد لکن برابر ماده۱۳۲ اصلاحی مصوب۲۷/۱۱/۱۳۸۰ مدت زمـان معافیت بـر اساس مناطق اعمال میشود یعنی کل مناطق به مدت چهار سال به میزان ۸۰ درصد و در صورت استقرار محل فعالیت واحد تولیدی در مناطق کمترتوسعهیافته به میزان ۱۰۰ درصد و به مدت ده سال)

چنانچه ملاحظه میشود هدف مقنن در راستای تحقق اهداف برنامه توسعه اقتصادی ایجاد انگیزه جهت مشارکت و سرمایهگذاری اشخاص در مناطق یاد شده میباشد و بخشنامه معاون وقت درآمدهای مالیاتی با درک صحیح از هدف مقنن صورت گرفته است. لذا اعمال معافیت مالیاتی موضوع ماده ۱۳۲ قانون مالیاتهای مستقیم به مدت چهار سال و به میزان ۸۰ درصد توسط اداره کل امورمالیاتی استان آذربایجان غربی، وفق بخشنامه شماره ۱۴۹۷/۲۳۰/د ـ۳/۶/۱۳۹۲ و بند ۵ ـ ۱ دستورالعمل شماره ۲۳۷۲۰/۲۰۰ ـ ۳۰/۱۱/۱۳۹۱ به ترتیب مغایر با رأی صادره توسط هیأت عمومی دیوان عدالت اداری و بخشنامه معاون وقت درآمدهای مالیاتی بوده، لذا خواهشمند است دستور فرمایید نسبت به ابطال آنها اقدام لازم را مبذول نمایند.»

متن بخشنامه و دستورالعمل مورد اعتراض به قرار زیر است:

الف ـ بخشنامه شماره ۱۴۹۷۱/۲۳۰/د ـ ۳/۶/۱۳۹۲ معاون مالیاتهای مستقیم

«بخشنامه

ب ـ دستورالعمل شماره ۲۳۷۳۰/۲۰۰ ـ ۳۰/۱۱/۱۳۹۱ سازمان امور مالیاتی کشور:

«۵ ـ شرط لازم جهت امکان برخورداری از معافیت موضوع این ماده اخذ پروانه بهرهبرداری از وزارتخانه ذیربط میباشد.

۵ ـ ۱ـ واحدهای تولیدی و معدنی از حیث برخورداری از معافیت این ماده، تابع مقررات و ضوابط مالیاتی زمان صدور پروانه بهرهبرداری خواهند بود.»

در پاسخ به شکایت مذکور، مدیرکل دفتر حقوقی سازمان امور مالیاتی کشور به موجب لایحه شماره ۳۰۴۲۳/۲۱۲/د ـ ۱۹/۸/۱۳۹۴ تصویر نامه شماره ۲۸۳۱۶/۲۳۲/د ـ ۶/۸/۱۳۹۴ مدیرکل دفتر فنی و حسابرسی مالیاتی را ارسال کرده که متن آن به قرار زیر است:

«در خصوص درخواست ابطال بخشنامه شماره ۱۴۹۷۱/۲۳۰/د ـ ۳/۶/۱۳۹۲:

۱ـ بر اساس ماده ۱۳۲ قانون مالیاتهای مستقیم اصلاحی مصوب ۲۷/۱۱/۱۳۸۰، درآمد مشمول مالیات ابرازی ناشی از فعالیتهای تولیدی و معدنی در واحدهای تولیدی یا معدنی در بخشهای تعاونی و خصوصی که از اول سال ۱۳۸۱ به بعد از طرف وزارتخانههای ذیربط برای آنها پروانه بهرهبرداری صادر یا قرارداد استخراج و فروش منعقد میشود، از تاریخ شروع بهرهبرداری یا استخراج به میزان هشتاد درصد (۸۰%) و به مدت چهار سال و در مناطق کمترتوسعهیافته به میزان صد در صد (۱۰۰%) و به مدت ده سال از مالیات موضوع ماده ۱۰۵ این قانون معاف هستند.

۲ـ به موجب تبصره ۱ ماده ۱۳۲ قانون مذکور، فهرست مناطق کمترتوسعهیافته برای بقیه مدت برنامه سوم توسعه اقتصادی، اجتماعی و فـرهنگی جمهوری اسلامـی ایران و همچنین در آغـاز هر دوره بـرنامه تـوسط سازمان مدیریت و برنامهریزی کشور و وزارتخانههای امور اقتصادی و دارایی و صنایع و معادن تهیه و به تصویب هیأت وزیران میرسد.

۳ـ بر اساس تصویبنامه شماره ۲۱۳۷۲/ت۲۸۸۹۳هـ ـ ۳۱/۴/۱۳۸۲، فهرست مناطق کمترتوسعهیافته موضوع تبصره ۱ ماده ۱۳۲ اصلاحی قانون مالیاتهای مستقیم اصلاحی مصوب ۲۷/۱۱/۱۳۸۰، برای مدت باقیمانده از برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران (سالهای ۱۳۸۱، ۱۳۸۲ و ۱۳۸۳) ابلاغ گردید. لازم به ذکر است به موجب تصویبنامههای ۱۲۲۹۰/ت۳۳۰۵۱هـ ـ ۲۴/۳/۱۳۸۴، ۴۳۱۸/ت۳۴۸۶۱هـ ـ ۱۱/۲/۱۳۸۵ و تبصره بند ۵ تصویبنامه ۷۶۲۵۴/ت۳۶۰۹۵هـ ـ ۱۰/۴/۱۳۸۸ فهرست مناطق کمترتوسعهیافته تصویبنامه شماره ۲۱۳۷۲/ت۲۸۸۹۳هـ ـ ۳۱/۴/۱۳۸۲، به ترتیب برای سنوات ۱۳۸۴، ۱۳۸۵، ۱۳۸۶ و ۱۳۸۷ تنفیذ گردید.

۴ـ بر اساس تصویبنامه شماره ۷۶۲۳۴/ت۳۶۰۹۵هـ ـ ۱۰/۴/۱۳۸۸ هیأت وزیران، فهرست جدید مناطق کمترتوسعهیافته موضوع تبصره ۱ ماده ۱۳۲ اصلاحی قانون مالیاتهای مستقیم اصلاحی مصوب ۲۷/۱۱/۱۳۸۰، ابلاغ گردید که به موجب بند ۵ آن، مفاد تصویبنامه مذکور از ابتدای سال ۱۳۸۸ ملاک عمل میباشد.

۵ ـ لازم به ذکر است طبق جزء (الف) بند ۳ تصویبنامه اخیرالذکر در مورد نقاط کمترتوسعهیافته قبلی که نام آنها در فهرست جدید مناطق کمترتوسعهیافته نیامده است، چنانچه بهرهبرداری واحدهای صنعتی و معدنی موضوع ماده ۱۳۲ اصلاحی قانون مالیاتهای مستقیم تا پایان تیر ۱۳۸۸ شروع شود، همچنان تا پایان دوره ده ساله ملاک عمل خواهد بود لیکن وفق حکم دادنامه شماره ۹۲۸ ـ ۱۴/۱۲/۱۳۹۱ هیأت عمومی دیوان عدالت اداری، مفاد جزء (الف) بند ۳ تصویبنامه یاد شده، ابطال گردید لذا تسری معافیت مالیاتی مناطق کمترتوسعهیافته برای واحدهای تولیدی و معدنی که از ابتدای سال ۱۳۸۸ به بعد به بهرهبرداری رسیدهاند (پس از طی کلیه مراحل و صدور پروانه بهرهبرداری از طرف وزارتخانه ذیربط برای آنها صادر گردیده است) و محل استقرار آنها در فهرست ضمیمه تصویبنامه شماره ۷۶۲۳۴/ت۳۶۰۹۵هـ ـ ۱۰/۴/۱۳۸۸ هیأت وزیران نباشد فاقد وجاهت قانونی میباشد.

با عنایت به مراتب فوق و ابطال جزء (الف) بند ۳ تصویبنامه اخیرالذکر، از ابتدای سال ۱۳۸۸ صرفاً واحدهای تولیدی و معدنی مستقر در فهرست مناطق کمترتوسعهیافته موضوع تصویبنامه شماره ۷۶۲۳۴/ت۳۶۰۹۵هـ ـ ۱۰/۴/۱۳۸۸ با رعایت سایر قوانین و مقررات، شرایط لازم برای استفاده از معافیت مالیاتی مناطق کمترتوسعهیافته موضوع ماده ۱۳۲ قانون موصوف را دارا میباشند و تسری معافیت مالیاتی یاد شده به درآمد ابرازی واحدهای تولیدی و معدنی مستقر در نقاطی که در فهرست مناطق کمترتوسعهیافته تصویبنامه شماره ۷۶۲۳۴/ت۳۶۰۹۵هـ ـ ۱۰/۴/۱۳۸۸ مصرح نگردیدهاند، فاقد وجاهت قانونی میباشد.

در خصوص درخواست ابطال بند ۵ ـ ۱ بخشنامه ۲۳۷۲۰/۲۰۰ ـ ۳۰/۱۱/۱۳۹۱:

۱ـ بر اساس ماده ۱۳۲ قانون مالیاتهای مستقیم اصلاحی مصوب ۲۶/۱۱/۱۳۷۶، درآمد واحدهای تولیدی و معدنی که از تاریخ لازمالاجرا شدن این قانون از طرف وزارتخانههای صنایع، معادن و فلزات یا جهاد سازندگی حسب مورد برای آنها کارت شناسایی یا پروانه بهرهبرداری صادر یا قراردادهای استخراج و فروش منعقد میشود از تاریخ استخراج و بهرهبرداری حسب اولویتهای (۱)، (۲) و (۳) به ترتیب به مدت ۸، ۶، ۴ سال از مالیات معاف هستند. در مورد واحدهای یاد شده که در مناطق محروم استقرار دارند و یا مستقر میشوند، معادل پنجاه درصد (۵۰%) مدتهای مذکور در فوق حسب مورد به مدت معافیت مقرر در این ماده اضافه میشود.

۲ـ بر اساس ماده ۱۳۲ قانون مالیاتهای مستقیم اصلاحی مصوب ۲۷/۱۱/۱۳۸۰، درآمد مشمول مالیات ابرازی ناشی از فعالیتهای تولیدی و معدنی در واحدهای تولیدی یا معدنی در بخشهای تعاونی و خصوصی که از اول سال ۱۳۸۱ به بعد از طرف وزارتخانههای ذیربط برای آنها پروانه بهرهبرداری صادر یا قرارداد استخراج و فروش منعقد میشود، از تاریخ شروع بهرهبرداری یا استخراج به میزان هشتاد درصد (۸۰%) و به مدت چهار سال در مناطق کمترتوسعهیافته به میزان صد در صد (۱۰۰%) و به مدت ده سال از مالیات موضوع ماده ۱۰۵ این قانون معاف هستند.

۳ـ به موجب ماده ۲۷۳ قانون مالیاتهای مستقیم اصلاحی مصوب ۲۷/۱۱/۱۳۸۰، «تاریخ اجرای این قانون از اول سال ۱۳۸۱ خواهد بود و کلیه اشخاص حقوقی که شروع سال مالی آنها از اول فروردین ماه سال ۱۳۸۰ به بعد باشد نیز از لحاظ ترتیب رسیدگی و نرخ مالیاتی مشمول این قانون خواهند شد. از تاریخ اجرای این قانون کلیه قوانین و مقررات مغایر به استثنای احکام مالیاتی مقرر در قانون برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران در دوران برنامه مزبور و نیز ماده (۱۳) قانون چگونگی اداره مناطق آزاد تجاری ـ صنعتی جمهوری اسلامی ایران مصوب ۷/۶/۱۳۷۲ و استفساریه مصوب ۲۱/۱/۱۳۷۴ قانون اخیرالذکر لغو میگردد.» لذا حکم موضوع بخشنامه شماره ۴۸۴۶۲/۱۰۲۲۱/۴/۳۰ ـ ۲۸/۹/۱۳۷۸ ریاست وقت این سازمان، که بر اساس آن معافیت مالیاتی واحدهای تولیدی تابع مقررات حاکم بر زمان صدور مجوز یا پروانه تأسیس مربوط خواهد بود، صرفاً در طول سنوات لازمالاتباع بودن قانون مالیاتهای مستقیم مصوب ۲۶/۱۱/۱۳۷۶ جاری بوده و از ابتدای سال ۱۳۸۱ با تصویب قانون مالیاتهای مستقیم مورخ ۲۷/۱۱/۱۳۸۰، قوانین و مقررات جدید لازم الاجراء میباشند.

با عنایت به مراتب فوق و از آنجا که به موجب ضوابط اجرایی موضوع تبصره ۴ ماده ۱۳۲ اصلاحی مصوب ۲۷/۱۱/۱۳۸۰ قانون مالیاتهای مستقیم، تاریخ صدور پروانه بهرهبرداری یا قرارداد استخراج واحدهای تولیدی و معدنی حسب مورد مبدأ شروع معافیت موضوع ماده ۱۳۲ قانون مالیاتهای مستقیم خواهد بود و همچنین بر اساس مقررات، چنانچه واحد تولیدی یا معدنی در تاریخ اخذ پروانه بهرهبرداری یا انعقاد قرارداد استخراج و فروش، در مناطق کمترتوسعهیافته واقع شده باشند، رفع عدم توسعه یافتگی از منطقه مؤثر در کاهش مدت معافیت نخواهد بود. همچنین واحدهای تولیدی یا معدنی که در تاریخ اخذ پروانه بهرهبرداری یا انعقاد قرارداد استخراج و فروش، در مناطق کمترتوسعهیافته واقع نشده باشند، چنانچه آن مناطق بعداً به فهرست مناطق کمترتوسعهیافته اضافه گردد امکان برخورداری از مزایای مناطق کمترتوسعهیافته موضوع قسمت اخیر ماده ۱۳۲ قانون مذکور را نخواهند داشت، لذا مبدأ شروع اعمال معافیت مالیاتی مذکور و همچنین قوانین و مقررات و ضوابط مالیاتی حاکم بر واحدهای تولیدی و معدنی، صرفاً تابع زمان صدور پروانه بهرهبرداری از طرف وزارتخانههای ذیربط، میباشد.»

هیأت عمومی دیوان عدالت اداری در تاریخ ۳/۵/۱۳۹۶ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأت عمومی

الف: با توجه به اینکه پیش از این، هیأت عمومی دیوان عدالت اداری به موجب رأی شماره ۳۵۵ و ۹۵۱۰۰۹۰۹۰۵۸۰۰۳۵۴ـ ۲۶/۵/۱۳۹۵ بخشنامه شماره ۱۴۹۷۱/۲۳۰/د ـ ۳/۶/۱۳۹۲ سازمان امور مالیاتی را ابطال کرده است، بنابراین به لحاظ وجود رأی قبلی و حاکمیت قاعده اعتبار امر مختوم، موجبی برای رسیدگی مجدد و ابطال بخشنامه مذکور وجود ندارد.

ب: مطابق ماده ۱۳۲ قانون مالیاتهای مستقیم مقرر شده است که: «درآمد مشمول مالیات ابرازی ناشی از فعالیتهای تولیدی و معدنی در واحدهای تولیدی یا معدنی در بخشهای تعاونی و خصوصی که از اول سال ۱۳۸۱ به بعد از طرف وزارتخانههای ذیربط برای آنها پروانه بهرهبرداری صادر یا قرارداد استخراج و فروش منعقد میشود، از تاریخ شروع بهرهبرداری یا استخراج به میزان هشتاد درصد و به مدت چهار سال و در مناطق کمتر توسعهیافته به میزان صد در صد و به مدت ده سال از مالیات موضوع ماده ۱۰۵ این قانون معاف هستند.» نظر به اینکه در بند ۵ ـ ۱ دستورالعمل شماره ۲۳۷۲۰/۲۰۰ ـ ۳۰/۱۱/۱۳۹۱ سازمان امور مالیاتی با تجاوز از حکم مقنن برای برخورداری از معافیت زمان صدور پروانه بهرهبرداری پیشبینی شده ولی در ماده ۱۳۲ قانون مالیاتهای مستقیم اعمال معافیت از تاریخ شروع بهرهبرداری یا استخراج مورد حکم قرار گرفته است، بنابراین بند ۵ ـ ۱ بخشنامه موصوف مغایر قانون بوده و مستند به بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال میشود.

رئیس هیأت عمومی دیوان عدالت اداری ـ محمدکاظم بهرامی

با سلام و تشکر

ممنون در خصوص رای دیوان برای ماده ۳۸ قانون حمایت از جانبازان اگر در دست راس دارید توضیح دهید