رأی شماره ۳۲۱ هیأتعمومی دیوان عدالت اداری

رأی شماره ۳۲۱ مورخ ۱۳۹۶/۴/۱۳ هیأتعمومی دیوان عدالت اداری

با موضوع: ابطال تعرفه ۴۶ از مصوبه شماره ۵۰۱/۴ـ۱۴/۱۱/۱۳۹۲ شورای اسلامی شهر فلاورجان درخصوص تعیین عوارض در قبال آنتنهای اشخاص حقیقی یا حقوقی

تاریخ دادنامه: ۱۳/۴/۱۳۹۶ شماره دادنامه: ۳۲۱ کلاسه پرونده: ۹۵/۸۶۲

مرجع رسیدگی: هیأت عمومی دیوان عدالت اداری

شاکی: شرکت مخابرات استان اصفهان با وکالت آقای سعید رحیمی کوهانی

موضوع شکایت و خواسته: ۱ـ ابطال تعرفه شماره ۴۶ مصوبه شماره ۵۰۱/۴ـ ۱۴/۱۱/۱۳۹۴ شورای اسلامی شهر فلاورجان و درخواست اعمال ماده ۹۲ و ۱۳ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲

گردش کار:

آقای سعید رحیمی کوهانی به وکالت از شرکت مخابرات استان اصفهان به موجب دادخواستی ابطال تعرفه شماره ۴۶ مصوبه شماره ۵۰۱/۴ـ ۱۴/۱۱/۱۳۹۴ شورای اسلامی شهر فلاورجان و اعمال ماده ۹۲ و ۱۳ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

«احتراماً، به استحضار میرساند شورای اسلامی شهر فلاورجان اقدام به تصویب تعرفه شماره ۴۶ تحت عنوان دکلهای مخابراتی طی مصوبه شماره ۵۰۱/۴ـ ۱۴/۱۱/۱۳۹۲ نموده و این مصوبه طی اطلاعیهای توسط شهرداری فلاورجان منتشر و اکنون بر اساس آن شرکـت مخابرات را موظف نمودهاند که عوارض دکلهای مخابراتی سطح شهر را به شهرداری پرداخت نمایند. لذا از آنجا که به دلایل مشروحه ذیل وضع و تعیین این گونه عوارض خلاف مقررات موضوعه بـوده و از حـدود و اختیارات شوراهای اسلامی خارج میباشد و از طرفی ضمن رأی هیأت عمومی دیـوان عدالت اداری به شماره ۱۷۹۶ الی ۱۸۰۵و ۱۸۰۸ مصوبات بسیاری از شوراهای اسلامی شهرهای مختلف در این خصوص از زمان تصویب ابطال گردیده تقاضا دارد. اولاً: با صدور دستور موقت اجرای مصوبه مذکور به دلیل غیرقانونی بودن تا اتخاذ تصمیم هیأت عمومی متوقف گردد. ثانیاً: به دلایل ذیل مستنداً به مواد ۹۲ و ۹۳ قانون دیوان عدالت اداری مصوبه مذکور از زمان تصویب ابطال گردد.

۱ـ حسب مفاد مذکور در مصوبه مستند قانونی موضوع آن تبصره ۱ ذیل ماده ۵۰ قانون مالیات بر ارزش افزوده است در حالی که به شرح ماده ۱ همان قانون عرضه کالاها و ارائه خدمات در ایران و همچنین واردات و صادرات آنها مشمول مقررات قانون فوق است، که قطعاً نصب یا بهرهبرداری از دکلهای مخابراتی را نمیتوان از مصادیق عرضه کالا یا صادرات و واردات دانست و از سوی دیگر این دکلها به عنوان جزیی از شبکه مخابراتی نمیتوانند به صورت مجزا خدمتی عرضه نمایند، لذا موضوع مصوبه مذکور اساساً خروج موضوعی از ماده اخیرالذکر دارد.

۲ـ ماده ۱۲ قانون مدنی مقرر میدارد «مال غیرمنقول آن است که از محلی به محل دیگر نتوان نقل مکان نمود اعم از این که استقرار آن ذاتی باشد یا به واسطه عمل انسان به نحوی که نقل آن مستلزم خرابی یا نقص خود مال یا محل آن شود» اندک دقتی در ماهیت فنی دکلهای مخابراتی مؤید این مطلب خواهد بود که تعریف فوق نسبت به آنها صدق نموده و دکلهای مخابراتی مال غیرمنقول میباشند، که بنا به تصریح بند ۸ ماده ۱۲ قانون مالیات بر ارزش افزوده، اموال غیرمنقول از جمله مواردی هستند که از پرداخت مالیات و عوارض موضوع آن قانون معاف هستند زیرا با پرداخت عوارض نوسازی و سطح شهر بابت اموال غیرمنقول دیگر دلیلی برای پرداخت عوارض دیگر وجود ندارد. لذا شورای اسلامی شهر فاقد اختیارات جهت وضع عوارض بر اموال غیرمنقول مستند به قانون مالیات بر ارزش افزوده است.

۳ـ وفق تعریف مقرر در ماده ۵ قانون مالیات بر ارزش افزوده، ارائه خدمات مشمول پرداخت عوارض در آن قانون، انجام خدمات برای غیردر قبال مابه ازاء میباشد در حالی که اپراتورهای مخابراتی نه تنها بابت دکلها مابه ازایی دریافت نمیکنند بلکه برای تحصیل حق استفاده از فضای این دکلها مبالغ متنابهی را به مالکین پرداخت مینمایند.

۴ـ شرکتهای مخابراتی اقدام به ارائه خدمات مخابراتی به مشترکین در قبال مابهازاء مینمایند که وفق عمومات مقرر در مواد ۵ و ۳۸ و فصل سوم قانون مالیات بر ارزش افزوده و نیز تبصره ۲ ماده ۱۱۷ قانون برنامه پنجم توسعه، تا پایان دوره پنجم توسعه اقدام به پرداخت ۸ درصد مالیات و عوارض به سازمان امور مالیاتی و شهرداری مینمایند. لذا اقدام شورای اسلامی شهر از حیث وضع مجدد عوارض بر بخشی از شبکه مخابراتی، وضع عوارض برای موضوعی است که در آن قانون برایش تعیین تکلیف شده. لذا مغایرت صریح با مفاد ماده ۵۰ قانون مالیات بر ارزش افزوده و تبصره ۱ ذیل آن را دارد. از سوی دیگر تعریف خدمت به عنوان محصول ملموسی که استفاده از آن از فرایند تولید آن اجزاء همراه با اخذ عوارض بابت اصل خدمت است.

۵ ـ به موجب قانون ملی شدن ارتباطات تلفنی در سراسر کشور مصوب ۱۳۳۴، کلیه امور مربوط به تلفن از تأسیس و نگهداری و بهرهبرداری آن در سراسر کشور ملی شده است و دکلهای مخابراتی موسوم به بی تی اس نیز جزئی از شبکه ملی تلفن همراه هستند که دارای حوزه فعالیت ملی است و خدمت ملی تلفن همراه را ارائه میدهد. لذا عوارض وضع شده را نمیتوان عوارض محلی تلقی نمود که این معنا مکرر در هیأت عمومی دیوان عدالت اداری راجع به بانکها و شعب آنها مورد عنایت قرار گرفته است.

۶ ـ شهرداریها هیچ خدمتی بابت دکلهای مخابراتی نمینمایند. لذا مستند به وحدت ملاک تبصره ۵ ماده ۳ قانون تعاریف محدوده و حریم شهر، روستا و شهرک و نحوه تعیین آنها وضع عوارض بدون خدمت فاقد وجاهت قانونی است و در آراء هیأت بدان تأکید شده است. نظر به اینکه دکلها و آنتنهای مخابراتی مورد استفاده شرکتهای مخابراتی و بانکها جزئی از فرآیند تولید و عرضه خدمات نهایی مرجع مذکور است و در نهایت خدمت ارائه شده مشمول نرخ عوارض مطرح در ماده ۳۸ قانون فوقالذکر خواهد بود و ارائه خدمت توسط شرکتهای مخابراتی و بانکها محدود به قلمرو جغرافیایی شهر نیست. بنابراین مصوبات شوراهای اسلامی شهر به شرح مندرج خلاف قانون و خارج از حدود اختیارات مراجع وضع میباشد. علیهذا بنا به دلایل فوقالذکر تقاضای صدور دستور موقت اجرای مصوبات مذکور سپس ابطال مصوبه مورد شکایت را به استناد ماده ۱۳ قانون آیین دادرسی دیوان عدالت اداری از زمان تصویب را دارد.»

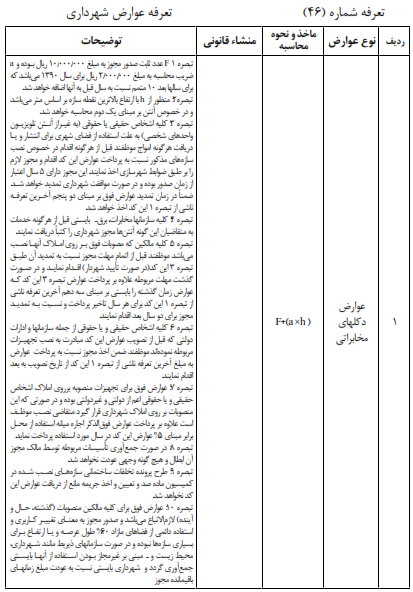

متن تعرفه مورد اعتراض به قرار زیر است:

در پاسخ به شکایت مذکور، رئیس شورای اسلامی شهر فلاورجان خطاب به شعبه ۲۸ دیوان عدالت اداری به موجب لایحه شماره ۶۷/۴ـ ۳۰/۱/۱۳۹۵ توضیح داده است که:

«در مقام پاسخگویی نسبت به دادخواست آقای سعید رحیمی کوهانی به وکالت از طرف شرکت مخابرات استان اصفهان مبنی بر تقاضای ابطال تعرفه شماره ۴۶ مصوبه شماره ۵۰۱/۴ـ ۱۴/۱۱/۱۳۹۴ شورای اسلامی شهر فلاورجان طی پرونده به شماره بایگانی ۹۴۲۵۰۱ آن شعبه به طرفیت این شورا و در فرجه قانونی به استحضار میرساند:

اولاً: شهرداری و شورای اسلامی شهر فلاورجان مطابق بند ۱۶ ماده ۷۱ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور مصوب ۱۳۷۵ که در مقام برشمردن وظایف و صلاحیت شورای اسلامی شهر عنوان میدارد: «تصویب لوایح و برقراری یا لغو عوارض شهر و همچنین تغییر نوع و میزان آن با در نظر گرفتن سیاست عمومی دولت که از سوی وزارت کشور اعلام میشود» و بر اساس ماده ۷۷ اصلاحی سال ۱۳۸۶ قانون فوقالاشاره که اشعار میدارد: «شورای اسلامی شهر و بخش میتوانند نسبت به وضع عوارض متناسب با تولیدات و درآمدهای اهالی به منظور تأمین بخشی از هزینههای خدماتی و عمرانی مورد نیاز شهر و روستا طبق آییننامه مصوب هیأت وزیران اقدام نمایند. همچنین در این راستا و در اجرای تبصره ۱ماده ۵۰ قانون مالیات بر ارزش افزوده که اذعان میدارد: «شوراهای اسلامی شهر مجاز به وضع و تصویب هر یک از عوارض محلی جدید که تکلیف آنها در این قانون مشخص نشده است میباشند» اقدام به وضع عوارض طی تعرفه در خصوص دکل و آنتنها و تجهیزات مخابراتی نموده است، لذا با توجه به اینکه در خصوص نصب دکلها و آنتنها و تجهیزات مخابراتی به طور مشخص عوارضی وضع نگردیده است که مشمول ممنوعیت قانونی قرار گیرد و وزارت کشور نیز که به استناد تبصره ۴ ماده ۵۰ قانون مالیات بر ارزش افـزوده کـه مسئولیت نظارت بـر حسـن اجـرای ایـن مـاده قـانونی در سـراسـر کشـور را دارا میباشد، طی نامه شمـاره ۹۱۷۷۷/۱/۲۰ ـ ۱۳/۱۱/۱۳۹۲ مستنـد بـه بنـد ۱۱ مفـاد تفـویض اختیار شمـاره ۳۴/۳/۱/۸۲۸۶/۱۱ـ ۱۴/۱۰/۱۳۹۲ وزیر کشور، تعرفه مذکور را تأیید و ممهور نموده است، بنابراین تصویب این عوارض نه تنها در حدود صلاحیت شورای اسلامی شهر میباشد، بلکه با توجه به تأیید سایر مراجع ذیصلاح، شهرداری نیز قانوناً مجاز و مکلف به اعمال و وصول آن میباشد.

ثانیاً: شاکی دکلهای مخابراتی را مال غیرمنقول دانسته و بدین لحاظ و قید این نکته که با توجه به شمول و پرداخت عوارض ثانویه (عوارض نوسازی و عمران و…)، مشمول معافیت از پرداخت عوارض بر ارزش افزوده میباشد، تقاضای ابطال مصوبه شورای اسلامی شهر را نموده است این در حالی است که:

۱ـ حسب مفاد قانون مدنی و اصول و قواعد حقوقی تفسیر فوق و غیرمنقول دانستن دکلهای مخابراتی امری اشتباه است، چرا که مشمول بنای احداثی نبوده و به عنوان تأسیسات مجزا در ملک اشخاص ثالث قرار میگیرد و به کرات شاهد آن بودهایم که شرکتهای مخابرات پس از پایان قرارداد اجاره با مالک خصوصی، نسبت به باز نمودن دکلها و نصب آن در نقاط دیگری بدون هیچ نقصانی اقدام مینمایند.

۲ـ شهرداریها در لیست تعرفههای عوارض خود انواع عوارض متعدد از جمله عرصه، تفکیک، زیربنا، نوسازی و … را پیشبینی نمودهاند. لذا پرداخت عوارض «زیربنا» و یا «نوسازی» که از جانب مالک صورت میگیرد «که فردی غیراز شرکت مخابرات میباشد) ارتباطی با عوارض «محل فعالیت» که توسط منتفعین (مخابرات در این مورد) پرداخت میگردد، ندارد و نافی و مانع اخذ آن از منتفعین و بهرهبرداران نمیباشد.

۳ـ شهرداری تاکنون تحت عنوان عوارض «نوسازی» و «عمران شهری» در خصوص دکلهای مخابراتی که در املاک مالکین خصوصی نصب میگردد، هیچگونه اخذ عوارضی از شرکتهای مخابراتی نداشته است. لذا ذکر چنین ادعایی به طور کامل خلاف واقعیت و صرفاً به منظور فرار از قانون میباشد. همچنین پرداخت اجاره بهای محل نصب دکل به اشخاص حقیقی و حقوقی ارتباط با عوارض شهرداری نداشته و خارج از موضوع بوده و نافی با اخذ عوارض محلی نمیباشد.

ثالثاً: استناد وکیل شرکت مخابرات به مواد ۵ و ۳۸ قانون مالیات بر ارزش افزوده و … در این خصوص بلاوجه است. بدین توضیح که: ایشان به استناد شمول مالیات ارزش افزوده به نرخ تعرفههای مخابراتی (که البته در قبوض مشترکین محاسبه و از مصرفکنندگان نهایی اخذ و به حساب امور مالیات کشور واریز میشود) وضع عوارض دکلها را وضع مجدد عوارض قلمداد نمودهاند، در حالی که اخذ عوارض ارزش افزوده از مشترکین و واریز آن به حساب مالیاتی کشور امری جدای از وضع عوارض سالیانه نصب دکلهای مخابراتی برای شرکت است و این دو مقوله اساساً ارتباطی با یکدیگر نداشته و مانعی جهت اخذ «عوارض محل فعالیت» دکلهای منصوبه که توسط شرکت مخابرات نصب و منجر به اشغال و بهرهمندی از آن شده است نمیباشد و در این خصوص شهرداری صرفاً اقدام به وضع فقط یک نوع عوارض که آن هم در قانون پیشبینی نگردیده است مطابق با قانون و پس از تصویب شورای اسلامی شهر و طی مراحل قانونی، نموده و این مورد به هیچ عنوان مشمول وضع عوارض مضاعف نمیباشد. همچنین ماده ۵۰ قانون ارزش افزوده و تبصره ذیل آن صراحتاً شهرداریها و شوراهای اسلامی شهرها را مجاز به وضع عوارض در مواردی که آن قانون در مورد آن تعیین تکلیف ننموده است میداند، که با عنایت به مراتب فوق و عدم تعیین تکلیف در خصوص دکلهای مخابراتی در قانون یاد شده، مصوبه شورا و اعمال عوارض توسط شهرداری در این خصوص کاملاً منطبق با قانون است.

همچنین مستفاد از تبصره ذیل ماده ۱۸۱ قانون پنجم توسعه و تبصره ۳ ماده ۵۰ قانون مالیات بر ارزش افزوده، اعمال هرگونه تخفیف معافیت از پرداخت عوارض لغو گردیده است و در صورتی که دولت چنین تخفیفی و یا الغای عوارضی اعمال نماید، میبایستی در بودجه کل کشور در ردیفهای پرداختی در این خصوص تعیین تکلیف نماید که چنین اقدامی نیز صورت نگرفته است. شایان ذکر است به دفعات در بندهای مختلف دادخواست آن شرکت خود را مبرای از شمول قانون مالیات بر ارزش افزوده دانسته است (که همین امر خود مبین شمول مفاد تبصره ۱ ماده ۵۰ قانون مالیات بر ارزش افزوده در وضع این عوارض میباشد) در حالی که به یک باره در بند ۴ دادخواست خود را مشمول قانون فوق و بدین لحاظ مبرای از شمول وضع عوارض محل فعالیت و ارائه خدمات دانسته است که این امر خود دارای تعارض میباشد.

رابعاً: شرکت مخابرات مدعی است شهرداریها هیچگونه خدمتی بابت دکلهای مخابراتی ارائه نمینمایند و در حریم شهر و روستا وضع عوارض بودن خدمت فاقد وجاهت قانونی است. این در حالی است که همانگونه که مستحضرید نصب دکلهای مخابراتی در سطح شهر و حریم شهر میباشد و شهرداریها با توجه به خدمت رسانی به تمام شهروندان از جمله نظافت شهر و ایجاد معابر و آسفالت معابر تخریب شده در اثر نصب دکلها و سایر موارد در حال خدمات رسانی روزانه به تمام شهر میباشد که شرکت مخابرات نیز در آن بی نصیب نیست مضافاً آثار زیان بار زیست محیطی و آلودگیهای بصری ایجاد شده ناشی از استفاده از فضای شهرها و افزایش و رشد بیرویه نصب انواع دکلها و تجهیزات مخابراتی بدون ضابطه در سطح شهر که منجر به اشغال فضای شهر و خدشه دار نمودن سیما و منظر شهری به عنوان عوارض وارده این دکلهای مخابراتی بر پیکر شهرهاست، شهرداریها را مکلف به چاره اندیشی و بر طرف نمودن این عوارض وارده با هزینه کردن اموری از قبیل زیباسازی جهت حفظ و احیای منظر شهری، توسعه فضای سبز جهت کاهش آثار محیط زیستی، ایجاد معابر جهت سهولت دسترسی به تجهیزات مخابراتی و … طبق تکلیف شهرداریها در ارائه خدمات به منظور کاهش این اثرات زیان بار و مخرب نموده است. لذا با عنایت به مراتب فوق و نظر به اینکه مطابق شرح فوق وضع عوارض جهت دکلهای مخابراتی از شمول عوارض وضع شده خارج و مشمول مفاد تبصره ۱ ماده ۵۰ قانون ارزش افزوده بوده، بنابراین این موضوع کاملاً در حدود صلاحیت شورای اسلامی شهر بوده و شـوراهای شـهر مجـاز بـه وضع عـوارض در ایـن خصوص میباشند، عـلیایحال شاکی صراحـتاً چندین مـرتبه در دادخواست ارائه شده، عدم شمول شرکت متبوع خود از عوارض مصرحه در قانون ارزش افزوده را عنوان نموده که همین امر خود مبین شمول مفاد تبصره ۱ ماده قانونی فوقالذکر در وضع این عوارض میباشد، همچنین اخذ عوارض ارزش افزوده از مشترکین در قبوض ماهانه پرداخت آن به صندوق مالیاتی (صرفاً به عنوان یک واسطه) موضوعی جدای از عوارض متنازع فیه میباشد، بنابراین وضع عوارض دکلهای مخابراتی توسط شهرداری وضع مجدد عوارض تلقی نمیگردد و نیز دکلهای مخابراتی به هیچ عنوان مال غیرمنقول قلمداد نشده و نافی و مانع شمول و اخذ عوارض «محل فعالیت» که توسط منتفعین و بهرهبرداران (مخابرات و شرکتهای مخابراتی) بایستی پرداخت گردد، نمیباشد و ذکر این نکته که حسب مفاد تبصره ذیل ماده ۱۸۱ قانون پنجم توسعه و تبصره ۳ ماده ۵۰ قانون مالیات بر ارزش افزوده، اعمال هرگونه تخفیف معافیت از پرداخت عوارض لغو گردیده است و نیز آثار زیانبار و مستقیم استفاده از دکلهای مخابراتی در شهرها و اشغال فضای مستقیم شهر و خدشه دار نمودن سیما و منظر شهری به همراه تولید آلودگیهای زیست محیطی و بصری که شهرداریها را مکلف به هزینه در جهت برطرف نمودن این عوارض وارده بر پیکر شهرها و شهروندان نموده است، از آن مقام عالی تقاضای رد دعوی خواهان مورد استدعا است.»

هیأت عمومی دیوان عدالت اداری در تاریخ ۱۳/۴/۱۳۹۶ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأت عمومی

نظر به اینکه وضع عوارض توسط شوراهای اسلامی برای آنتنها و دکلهای مخابراتی در آراء متعدد هیأت عمومی دیوان عدالت اداری از جمله رأی شماره ۲۱۰ ـ ۱۸/۳/۱۳۹۵ با این استدلال که «به موجب ماده ۱ قانون مالیات بر ارزش افزوده مصوب سال ۱۳۸۷، عرضه کالا و ارائه خدمات در ایران همچنین واردات و صادرات آنها از تاریخ لازمالاجرا شدن قانون از ابتدای سال ۱۳۸۸، مشمول مقررات این قانون قرار گرفته است و در ماده ۳۸ قانون یاد شده نرخ عوارض شهرداریها و دهیاریها در رابطه با کالا و خدمات مشمول قانون تعیین شده است و مطابق ماده ۵۰ قانون مذکور، برقراری هرگونه عوارض برای انواع کالاهای وارداتی و تولیدی و همچنین ارائه خدمات که در این قانون تکلیف مالیات و عوارض آنها معین شده توسط شوراهای اسلامی و سایر مراجع ممنوع است و در ماده ۵۲ این قانون نیز برقراری و دریافت هرگونه مالیات غیرمستقیم و عوارض دیگر از تولیدکنندگان و واردکنندگان و ارائهدهندگان خدمات ممنوع شده است و دکلها و آنتنهای مخابراتی جزئی از فرآیند عرضه خدمات مخابراتی است و در نهایت این خدمت مشمول نرخ عوارض مصرح در ماده ۳۸ قانون فوقالذکر میباشد.» ابطال شده است، بنابراین با توجه به استدلال یاد شده، تعرفه ۴۶ از مصوبه شماره ۵۰۱/۴ـ ۱۴/۱۱/۱۳۹۲ شورای اسلامی شهر فلاورجان صرفاً در قسمتهایی که مبادرت به تعیین عوارض در قبال آنتنهای اشخاص حقیقی یا حقوقی (غیر از آنتن تلویزیون واحدهای شخصی) شده است خلاف قانون و خارج از حدود اختیارات مرجع تصویب تشخیص میشود و به استناد بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ از تاریخ تصویب ابطال میشود.

رئیس هیأت عمومی دیوان عدالت اداری ـ محمدکاظم بهرامی