تأثیر ازدواج مجدد بر پرداخت مستمری به همسر بیمهشده متوفی

نقد رأی دیوان عدالت اداری؛

با موضوع: «تأثیر ازدواج مجدد بر پرداخت مستمری به همسر بیمهشده متوفی»

✍ زهرا بیدار*

تأمین اجتماعی در فرهنگ ما نه تنها برای عوام بلکه برای قشر تحصیلکرده نیز دارای مفهوم روشن و واضحی نیست و حداکثر، مفهومی در ردیف بیمههای اجتماعی از آن استنباط میگردد و این امرشاید به لحاظ نو و بدیع بودن مباحث علمی در ارتباط با آن در جامعه ما باشد. تأمین اجتماعی در کشور ایران شامل سه حوزه بیمهای، حمایتی و توانبخشی و امدادی میباشد که توسط مؤسسات غیردولتی و سازمان ها و مؤسسات دولتی و مؤسسات عمومی انجام و یا اجرا میشود. سازمان تأمین اجتماعی مهمترین نهاد مسئول دولتی برای تحقق بخشیدن به مفهوم گسترده تأمین اجتماعی، در اصل بیست و نهم قانون اساسی کشور ایران به شمار می رود. حمایت هایی که سازمان تأمین اجتماعی از بیمهشدگان بهعمل میآورد هشت مورد را در برمیگیرد که عبارتند از: ۱- حوادث و بیماریها؛ ۲- بارداری؛ ۳- غرامت دستمزد؛ ۴- از کارافتادگی؛ ۵- بازنشستگی؛ ۶- مرگ؛ ۷- کمک ازدواج؛ ۸- بیمه بیکاری.

این نوشتار درصدد است وضع خاص همسر بیمهشده (مرد) را در فروض مختلف در آینه آراء صادره از دیوان عدالت اداری مورد بررسی قرار دهد.

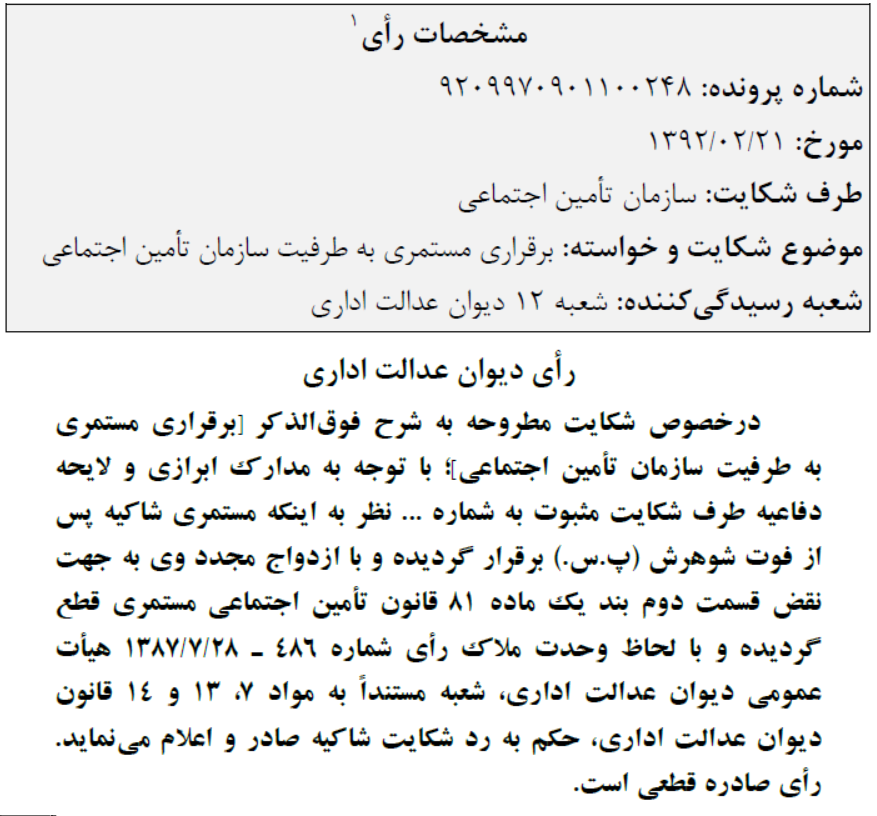

در این پرونده شاکی به طرفیت سازمان تأمین اجتماعی درخواست برقراری مستمری همسر متوفی خود را نموده است و قاضی با توجه به اینکه شاکی پس از فوت همسر اول مجددا ازدواج نموده و از همسر خود طلاق گرفته است به استناد بند یک ماده ۸۱ و رأی وحدت رویه شماره ۴۸۶ مورخ ۱۳۸۷/۷/۲۸ هیأت عمومی دیوان عدالت اداری شکایت وی را رد نموده است.

برای فهم بهتر موضوع را مورد بررسی قرار میدهیم:

۱. تحلیل و بررسی موضوع براساس ماده ۸۱ قانون تأمین اجتماعی

ماده ۸۱ قانون تأمین اجتماعی:

طبق ماده ۸۱ قانون تأمین اجتماعی، اگر بیمهشده متوفی مرد باشد یکی از مستمریبگیران وی عیال دائم اوست البته مادامی که شوهر اختیار نکرده باشد.

آنچه درخصوص بند یک ماده فوقالاشاره لازم به ذکر است اینکه در سال ۱۳۸۱ قانون الحاق یک تبصره به بند یک ماده ۸۱ قانون تأمین اجتماعی (مصوب ۱۳۷۴/۶/۲۱) منضم گردید که اشعار میدارد: همسران بیمه شده شده متوفی که شوهر اختیار نمودهاند در صورت فوت شوهر دوم، توسط سازمان تأمین اجتماعی مجددا به آنها مستمری پرداخت خواهد شد.

آنچه از تبصره الحاقی مذکور استنباط میشود این است که قانونگذار، ازدواج را بهطور مطلق مانع دریافت مستمری ندانسته؛ چنانکه بیان میدارد: در صورت «ازدواج» و «فوت همسر دوم» مجددا مستمری زوجه به وی پرداخت خواهد شد.

حال سؤال اینجاست که: اگر همسر بیمهشده متوفی ازدواج مجدد نماید، سپس از همسر خود طلاق بگیرد آیا میتواند کمافیالسابق، مستمری دریافت نماید همانطور که در پرونده مزبور هم این سؤال در قالب شکایت مطرح شده است؟

۲. تحلیل و بررسی موضوع براساس رأی وحدت رویه دیوان عدالت اداری

در این خصوص با توجه به اینکه قانون در این زمینه تعیین تکلیف ننموده، هیأت عمومی دیوان عدالت اداری در سال ۱۳۸۷ با توجه به اعلام تعارض آراء صادره از شعب ۹ و ۱۶ دیوان، رأی وحدت رویهای با شماره ۴۸۶ در تاریخ ۸۷/۷/۲۸ صادر کرد. با عنایت به اینکه شعبه ۹ دیوان عدالت اداری در تاریخ ۸۶/۱۰/۲۶ به شرح دادنامه ۱۹۴۵ تنها در صورت فوت همسر دوم، شاکیه را مستحق دریافت مستمری همسر اول دانسته درحالیکه شعبه ۱۶ دیوان در دادنامه شماره ۱۴۳ مورخ ۸۶/۹/۳ با توجه به نظریه اداره حقوقی قوه قضاییه، طلاق را هم نوعی از دست دادن همسر تلقی کرده، حکم به برقراری مستمری شاکیه از تاریخ طلاق صادر نموده است. هیأت عمومی دیوان عدالت اداری با پذیرش رأی شعبه ۹، طلاق زوجه متوفی از شوهر دوم علیرغم قطع رابطه ازدواج را از موجبات بهرهمندی از مستمری ندانسته است و تنها در صورت فوت شوهر دوم، همسر بیمهشده متوفی را مشمول مستمری میداند.

برای بررسی این رأی لازم است اصول حاکم بر تأمین اجتماعی را که ابزاری برای تفسیر قوانین تأمین اجتماعی نیز میباشند، مورد ملاحظه قرار داد.

در اینباره، از میان اصول مختلف حاکم بر تأمین اجتماعی میتوان به دو اصل کاربردی ذیل اشاره نمود:

الف) اصل تعمیم یا فراگیر بودن تأمین اجتماعی

اصل بیست و نهم قانون اساسی: برخورداری از تأمین اجتماعی از نظر بازنشستگی، بیکاری، پیری، از کارافتادگی، بی سرپرستی، در راه ماندگی، حواد ث و سوانح، نیاز به خدمات بهداشتی و درمانی و مراقبتهای پزشکی به صورت بیمه و غیره ، حقی است همگانی. دولت موظف است طبق قوانین از محل درآمدهای عمومی و درآمدهای حاصل از مشارکت مردم، خدمات و حمایتهای مالی فوق را برای یک یک افراد کشور تأمین کند.

همچنین بند ۱۲ اصل سوم قانون اساسی، یکی از وظایف دولت را اقتصاد صحیح و عادلانه بر طبق ضوابط اصولی جهت ایجاد رفاه و رفع فقر و برطرف ساختن هر نوع محرومیت در زمینههای تغذیه و مسکن و کار و بهداشت و تعمیم بیمه قرار داده است.

بدین ترتیب، اصل تعمیم و فراگیر بودن تأمین اجتماعی، اصل بنیادین و مهمی است که هم در مقام وضع قانون، راهنمای قانونگذار به شمار آید و هم در جایگاه تفسیر و اجرای قانون، حقوقدانان و مجریان را به کار. بنابراین، در صورت تردید درباره شمول قانون تأمین اجتماعی یا بعضی از حمایتهای مندرج در آن بر بعضی افراد یا گروهها، باید براساس اصل فراگیر بودن تأمین اجتماعی، به شمو ل قانون بر افراد و گروههای یادشده نظر داد.

ب) اصل حمایتی بودن مقررات تأمین اجتماعی

اساساً وضع قوانین تأمین اجتماعی با هدف حمایت از افراد در مقابل خطرات اجتماعی (بیماری، بیکاری، از کارافتادگی و پیری ) بوده است. بنابراین اصولا به هنگام تفسیر قوانین ناظر به تأمین اجتماعی باید به این هدف قانونگذار توجه داشت و در موارد ابهام، اجمال و تعارض قانون تأمین اجتماعی، به تفسیری بهاء داد که متضمن حمایت بیشتر از بیمهشده یا مشمول قانون باشد.

بدین ترتیب در تفسیر و اجرای قانون تأمین اجتماعی که حمایت از بیمه شدگان، هدف اصلی وضع آن بوده باید این اصل را در نظر گرفت و بدون درنظر گرفتن این مهم، تفسیر و اجرای قانون نتیجه مطلوبی نخواهد داشت.

بنا بر دو اصل مذکور، تمامی تفاسیری که از قوانین و مقررات تأمین اجتماعی انجام میشود باید در راستای توسعه دامنه شمول بیمهشدگان و حمایت بیشتر ازآنها به عمل آید. بنابراین، رأی هیأت عمومی دیوان که تنها به لفظ «فوت» همسر بیمه شده متوفی عنایت داشته تفسیری منطبق با اصول حاکم بر تأمین اجتماعی ارائه نداده است؛ چراکه منظور قانونگذار از میان رفتن رابطه زوجیت دوم بوده است و فوت را از باب تمثیل آورده است نه از باب احصاء و طلاق از همسر دوم متضمن ویژگی خاصی نیست تا بتواند مانع برخورداری از مستمری گردد.

۳. تحلیل و بررسی موضوع براساس ماده ۴۸قانون حمایت خانواده

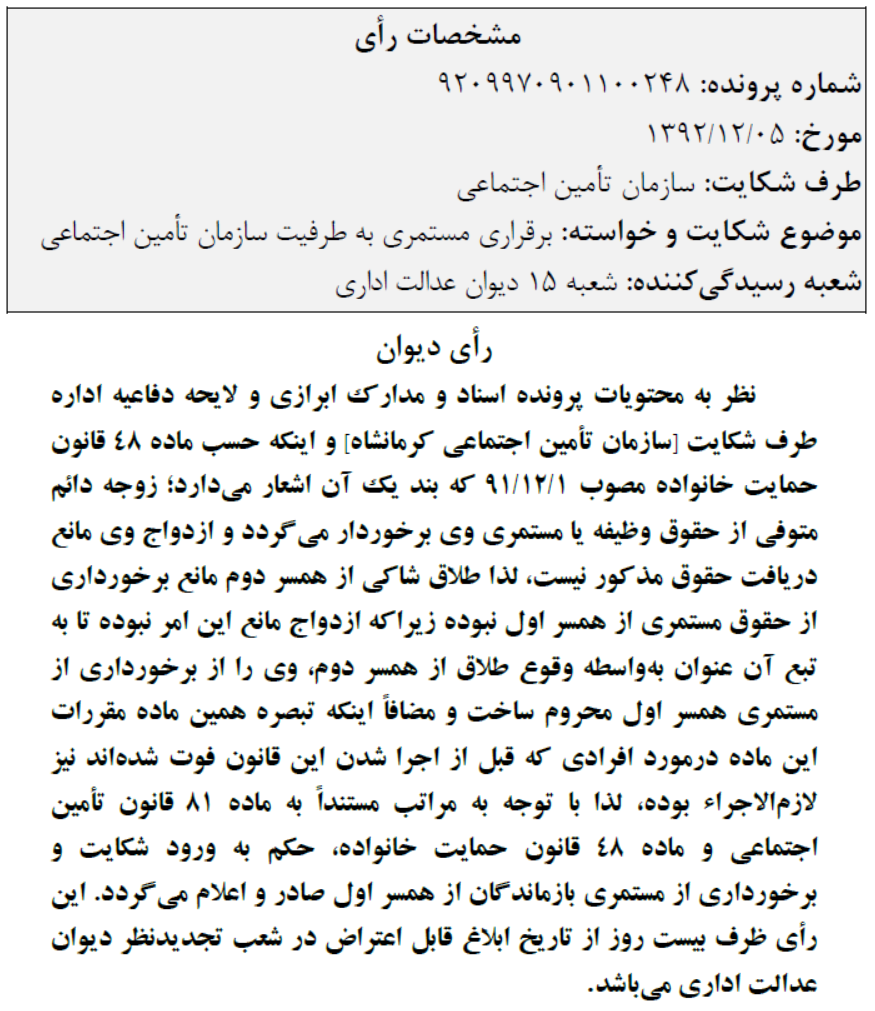

در اسفند ماه ۱۳۹۲ شعبه ۱۵ دیوان عدالت اداری درباره این موضوع، رأیی به شکل زیر صادر نموده است:

در این پرونده نیز شاکیه خواستار برقراری مستمری همسر متوفای خود بعد از ازدواج و طلاق از همسر دوم خود شده است که شعبه دیوان با استناد به ماده ۴۸ قانون حمایت از خانواده، حکم به برخورداری از مستمری را برای او صادر نموده است که در ذیل، ماده مزبور را مورد بررسی قرار میدهیم:

ماده ۴۸ قانون حمایت خانواده (مصوب ۱۳۹۱/۱۲/۱): میزان حقوق وظیفه یا مستمری زوجه دائم متوفی و فرزندان و سایر وراث قانونی وی و نحوه تقسیم آن در تمام صندوق های بازنشستگی اعم از کشوری، لشکری، تأمین اجتماعی و سایر صندوقهای خاص به ترتیب زیر است:

۱– زوجه دائم متوفی، از حقوق وظیفه یا مستمری وی برخوردار میگردد و ازدواج وی مانع دریافت حقوق مذکور نیست و درصورت فوت شوهر بعدی و تعلق حقوق به زوجه در اثر آن، بیشترین مستمری ملاک عمل است.

تبصره– اگر متوفی چند زوجه دائم داشته باشد حقوق وظیفه یا مستمری به تساوی بین آنان و سایر وراث قانونی تقسیم میشود.

تبصره– مقررات این ماده درمورد افرادی که قبل از اجراء شدن این قانون فوت شده اند نیز لازم الاجراست.

در ماده ۴۸ قانون حمایت از خانواده، قانونگذار با رعایت تمامی اصول حاکم بر تأمین اجتماعی، ازدواج مجدد را به عنوان مانع دریافت حقوق مستمری قرار نداده و حتی همسر بیمهشده متوفی را مخیر کرده در صورت ازدواج مجدد و فوت همسر دوم و تعلق حقوق از جانب آن، هرکدام را که بیشتر است انتخاب کند.

از آنجا که رأی وحدت رویه در حکم قانون است و جز با قانون بعدی اثر آن از بین نمیرود، لذا با تصویب قانون «حمایت از خانواده» رأی وحدت رویه هیأت عمومی دیوان عدالت اداری منسوخ و غیرقابل استناد است.

نتیجهگیری

یکی از پوششهای حمایتی تأمین اجتماعی، پرداخت مستمری به بازماندگان بیمهشده متوفی است. دیوان عدالت اداری، درخصوص وضعیت همسر بیمهشده متوفی (مرد) رویه واحدی در سالهای اخیر نداشته است. بند یک ماده ۸۱ قانون تأمین اجتماعی (مصوب ۱۳۵۴)، همسر بیمهشده متوفی را تا زمانی که شوهر اختیار نکرده است از جمله مستمریبگیران برشمرده است. با توجه به سیاست حمایتی قوانین تأمین اجتماعی، در سال ۱۳۸۱ تبصرهای به بند یک ماده ۸۱ اضافه شد که در جهت حمایت هرچه بیشتر از همسر متوفی میباشد. طبق این تبصره همسران بیمهشده متوفی که شوهر اختیار ننمودهاند در صورت فوت شوهر دوم، توسط سازمان تأمین اجتماعی مجدداً به آنها مستمری پرداخت خواهد شد.

از آنجا که این تبصره صرفاً فوت شوهر دوم را بیان داشته و درخصوص طلاق از شوهر دوم، وضعیت زوجه را روشن و مشخص نکرده است، به همین دلیل آراء متعارضی از شعب مختلف دیوان در این خصوص صادر شده بود؛ هیأت عمومی دیوان عدالت اداری در سال ۱۳۸۷، رأی وحدت رویهای در این خصوص صادر نمود، که بهموجب آن تنها در صورت فوت شوهر دوم، همسر بیمهشده متوفی حق برخورداری از مستمری شوهر اول خود را دارد.

در سال ۱۳۹۱ با تصویب قانون حمایت از خانواده، میتوان گفت در این خصوص گامی برداشته شد و آن اینکه قانونگذار، ازدواج همسر بیمهشده متوفی را مانع دریافت مستمری ندانسته بلکه در صورت فوت شوهر دوم و تعلق حقوق وی به زوجه، بیشترین آنها را ملاک عمل قرار داده است.

بنابراین، با تصویب قانون حمایت از خانواده، دیگر ابهام و دوگانگی درخصوص وضعیت زوجه بیمهشده متوفی وجود ندارد. همانطورکه در آراء فوقالذکر مشاهده شد، شعب دیوان پس از تصویب این قانون همچنان به رأی وحدت رویه دیوان درخصوص مانع بودن طلاق از همسر دوم استناد نمودهاند که با توجه به اینکه موضوع این رأی و قانون حمایت از خانواده یکی است و قانون، مؤخر از رأی وحدت رویه است، دیگر، جایی برای استناد به رأی وحدت رویه باقی نمیماند. همچنین با توجه به اصل حمایتی و فراگیر بودن که باید در تفسیر قوانین تأمین اجتماعی مورد توجه قرار گیرد، این قانون کاملاً با ویژگی این اصول هماهنگ است به طوری که شایسته است (این قانون) درخصوص حمایت هرچه بیشتر از بیمه شدگان و اجرای عدالت، مستند آراء شعب دیوان عدالت اداری قرار گیرد.

* کارشناس ارشد حقوق عمومی

مسخره است.این پولی که میخواین بدین به زنی که شوهر داره وشوهرش باید خرجش را بده حل کارگری هست که داره کارمیکنه وبیمه نداره.من الان آدم میشناسم زنش حقوق قبل شوهرش میگیره شوهر جدیدشم ۱۵ میلیون تو کار آزاد کار میکنه.ولی یه کارگرگر بدبخت ساختمانی که بیمه نداره وخانمشم خانه داره از کجا بیاره بخوره؟اون قانون گذار فکر اون کارگر نبوده وفکر ازدواج زنا بوده؟شاید خودش میخواسته یکیشون بگیره که حقوقشم استفاده کنه.خدا جوابتون بده اون دنیا

برادر عزیز..اینجا فقط مواد قانونی مورد بحث هستش/اینی که شما میگی بیشتر مسئله اجتماعی هستش و جزء موارد خاص/شما مسائل رو احساسی میبینی ولی قانون حس نداره/قانون که نمیتونه بشینه دونه دونه این موارد رو در بیاره و تخصیص بده/شما مو میبینی ولی قانون گذار پیچش مو/همه که از شرایط یکسان برخوردار نیستن که اینجوری قاطعانه نقد میکنی/قانون گذار حال اون زنی رو مد نظر قرار میده که شرایط این خانم اشنای شما رو نداره/ لپ کلام یعنی اینکه قانون قانونه چه خوب چه بد….قوانین همیشه دو لبه هستن یعنی برای یک سری مفید و برای یک سری بی فایده وحتی باعث تحمل کیفر…فرض کن زن بودی شوهرت فوت میکرد و کسی هم نبود بگیردت اون وقت ببینم باز دم از ناعدالتی میزدی؟

پس یعنی ازدواج زن بعد از فوت شوهر حقوق بازنشستگی رو از بین نمیبره دیگه.درست فهمیدم؟یعنی میتونه ازدواج کنه و حقوق رو هم بگیره؟

سلام میدونم مرتبط نیست اما خواهشا جواب دید, طبق قانون جدید سهم الارث زن بدون فرزند از مرد دارای فرزند از ازدواج سابق چقدر میشه؟ زن بچه ندارد و مرد از ازدواج قبلش دو فرزنذ.متشکرم

سلام

درصورتی که مرد دارای فرزند باشد (چه از ازدواج قبل و چه از ازدواج دیگرش) زن از او یک هشتم ارث میبرد.