آرای شعبه ۳ دیوان عدالت اداری درخصوص مطالبه مالیات ناشی از تراکنشها

رای شماره ۲۹۷۸۹ مورخ ۱۴۰۰/۸/۱۲ شعبه ۳ دیوان عدالت اداری

فهرست

پایگاه خبری اختبار- شعبه سوم دیوان عدالت اداری در آرای متعددی به شکایات شهروندان درباره تعیین مالیات بر اساس تراکنشهای بانکی رسیدگی کرده و در آرای صادره بر این نکته تاکید کرده است که صرف تراکنش های بانکی، خود به خود سند و مدرکی مبنی بر درآمد نیست.

مهمترین نکاتی که در این دادنامهها بر آنها تاکید شده این است که:

۱. تراکنش بانکی، صرفاً حکایت از عملیات بانکی دارد و بهخودیخود سند و مدرکی بر درآمد نیست؛

۲. تعیین مالیات باید صرفاً بر اساس احراز درآمد و تحقق آن باشد؛

۳. در قانون، تشخیص برآوردی تخمینی و حدسی منع شده؛

۴.تعیین درآمد میبایست با مستندات اقناعی و غیر قابل خدشه باشد و بدون دلایل متقن و اثبات درآمد نباید مالیات بر آن وضع شود.

چهار نمونه از آرای این شعبه را در ادامه میخوانید.

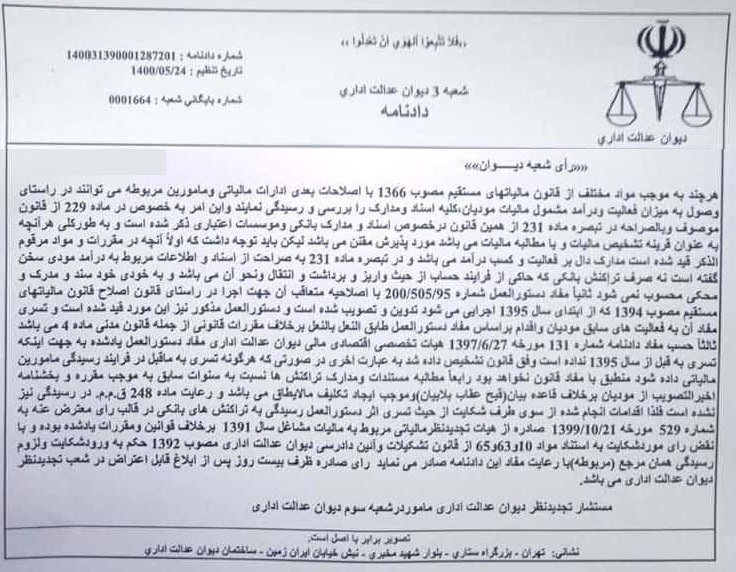

رای شعبه سه دیوان عدالت اداری

شماره دادنامه: ۲۹۷۸۹- ۱۴۰۰/۸/۱۲

شاکی: …

طرف شکایت: اداره کل مالیاتی استان قم

مرجع رسیدگی: شعبه سوم دیوان عدالت اداری به تصدی محمد علی برومندزاده مستشار تجدیدنظر دیوان عدالت اداری مامور در شعبه سوم بدوی دیوان

موضوع شکایت و خواسته: نقض رای شماره ۶۶۰۳ هیات تجدیدنظر مالیاتی

گردشکار: شاکی با تقدیم دادخواست به خواسته فوق که به شماره صدرالاشاره ثبت و به این شعبه ارجاع شده است اجمالا اظهار داشته اداره طرف شکایت برخلاف ضوابط ومقررات کنونی و صرفا براساس دستورالعمل های رسیدگی به تراکنشهای بانکی، اقدام به تعیین مالیات نموده است درحالیکه تراکنش ها درآمد نمی باشند و بدون احراز درآمد مالیات تعیین گردیده که خلاف قانون است و تقاضای رسیدگی دارم.

طرف شکایت در پاسخ به شکایت. به موجب لایحه دفاعیه که تحت شماره ۲۸۴۶۶۳۶ مورخ ۱۴۰۰/۷/۲۰ در دفتر این شعبه ثبت شده است اعلام کرده اقدامات وفق ضوابط و مقررات قانونی انجام شده است، خواهان علیر غم درخواست های متعدد هیچ گونه اسناد و مدارکی ارائه ننموده است. تقاضای رد شکایت به جهت عدم تخطی از قانون را دارم.

اینک جلسه رسیدگی شعبه در وقت فوق العاده تشکیل است و پس از بررسی دلایل و مستندات طرفین ختم رسیدگی را اعلام و با استعانت از خداوندمتعال به شرح آتی مبادرت به صدور رای می نماید.

«رأی شعبه دیوان»

با لحاظ اینکه طبق قانون مالیاتهای مستقیم مصوب ۱۳۶۶ با اصلاحات بعدی از جمله اصلاحات سال ۱۳۹۴، تعیین مالیات صرفاً براساس احراز درآمد و تحقق آن می باشد و به شرح مواد ۹۳ (راجع به مالیات مشاغل اشخاص حقیقی) و ۱۰۵ (راجع به مالیات عملکرد اشخاص حقوقی) از همین قانون تشخیص مالیات، دایر مدار درآمد می باشد که پس از کسر هزینه ها و معافیت ها مابقی آن مشمول مالیات بر درآمد حسب مورد خواهد شد،

و اصل در تعیین مالیات نیز رسیدگی از طریق دفتر و اسناد و مدارک مودی می باشد و در قانون از تشخیص برآوردی و حدسی و تخمینی، منع شده است و طبق قانون در مواردی که اظهارنامه از جانب مودی توسط مامورین مالیاتی تنظیم می شود باید مستندات اقناعی آن احراز گردد و در مورد ماده (۱۵۶ و ۱۵۷) از قانون یادشده، این مستندات باید اقناعی وغیر قابل خدشه باشند. (مالیات متمم)

و دستورالعمل های رسیدگی به تراکنش های بانکی از جمله شماره ۲۰۰/۵۰۵/۹۵ و ۲۰۰/۵۰۵/۹۶ و ۲۰۰/۵۲۵/۹۶ به موجب دستور العمل اخیر صادره به شماره ۴۰۰/۱۶/۹۹ مورخه ۱۳۹۹/۱/۳۱ کان لم یکن گردیده اند که این دستورالعمل ها به موجب آرای صادره از هیات تخصصی مالیاتی، بانکی مورد تایید واقع شده اند

لیکن آرای صادره از هیات تخصصی مالیاتی، بانکی به شماره های ۱۳۱ مورخه ۱۳۹۷/۶/۲۷ و ۱۵۲۱-۱۵۱۱ مورخه ۱۳۹۹/۱۲/۱۷ در تایید دستورالعمل ها تاکید بر رعایت قانون و مقررات ازجمله رعایت قاعده بیان وعدم ایجاد تکلیف مالایطاق و نیز عدم احتساب صرف تراکنش های بانکی به عنوان درآمد می باشد.

بلکه تراکنش ها صرفاً حکایت از عملیات بانکی است که به شرح بند ۱۸ دستورالعمل اخیر نیز رفع تعرض از مودی در صورت اعلام منشا غیردرآمدی تراکنش ها به عنوان حکم قانونی مورد تاکید واقع شده است و این درحالی است که در رسیدگی و اصدار رای معترض عنه به شماره ۶۶۰۳ مورخه ۱۴۰۰۰/۳/۲۵ صادره از هیات تجدیدنظر مالیاتی مربوط به مالیات متمم ارزش افزوده سنوات ۱۳۹۳ لغایت ۱۳۹۵ مفاد قانون و آرای هیات تخصصی و مفاد دستور العمل اخیر مالیاتی، (تراکنش ها) مورد عنایت و توجه واقع نشده است و علیرغم اینکه مودی مدعی است تراکنش ها جنبه درآمدی ندارند، بدون دلایل متقن واثبات درآمد توسط مامورین مالیاتی، مالیات بر آن ها وضع شده است، ومفاد ماده ۲۴۸ ق.م.م در رای صادره رعایت نشده است

فلذا با نقض رای معترض عنه به استناد مواد ۱۰ و ۶۳ و ۶۵ از قانون تشکیلات و آئین دادرسی دیوان عدالت اداری مصوب ۱۳۹۲ حکم به ورود شکایت و لزوم رسیدگی در همان مرجع با رعایت مفاد این دادنامه صادر می نماید.

رای صادره ظرف بیست روز پس از ابلاغ قابل اعتراض در شعب تجدیدنظر دیوان عدالت اداری می باشد.

مستشار تجدیدنظر دیوان عدالت اداری مامور در شعبه سوم بدوی دیوان عدالت اداری

بیشتر بخوانید:

- رای هیات عمومی دیوان عدالت اداری با موضوع مبدا محاسبه مرور زمان پنج ساله رسیدگی به جرایم موضوع ماده ۱۶۹ مکرر قانون مالیات های مستقیم

- بخشنامه سازمان امور مالیاتی درخصوص تمدید مهلت اعتراض به اوراق مالیاتی و اجرای احکام ماده ۲۳۸ قانون مالیاتهای مستقیم و ماده ۲۹ قانون مالیات بر ارزش افزوده

- نحوه انتخاب اظهار نامه مالیاتی عملکرد سال ۱۳۹۹ بارگذاری شده در سامانه سنیم برای حسابرسی مالیاتی و قرارگیری مودی در انباره حسابرسی

نمونه رای دوم

نمونه رای سوم

نمونه رای چهارم