رأی شماره ۱۳۵۵ هیأت عمومی دیوان عدالت اداری

رأی شماره ۱۳۵۵مورخ ۱۳۹۵/۱۲/۱۷هیأت عمومی دیوان عدالت اداری

با موضوع: ابطال قسمتهایی از دفترچه تعرفه عوارض سال ۱۳۹۴ شورای اسلامی شهر ملایر از تاریخ تصویب

تاریخ دادنامه: ۱۳۹۵/۱۲/۱۷ شماره دادنامه: ۱۳۵۵ کلاسه پرونده: ۱۰۰۴/۹۵

مرجع رسیدگی: هیأتعمومی دیوان عدالت اداری

شاکی: آقایان: ۱ـ هادی بهرامی ۲ـ حاتم بهرامی آورزمانی ۳ـ محمدرضا بهرامی

خانمها: ۴ـ زهره بهرامی ۵ ـ فاطمه بهرامی با وکالت آقایان: ابراهیم اسماعیلی هریس و غلامرضا داداش زاده

موضوع شکایت و خواسته: ابطال مواد ۶، ۷، ۸، ۹ و بندهای (۹ـ۱) الی (۹ـ ۱۵) و مواد ۱۲، ۱۳، ۱۴، ۱۵، ۱۶، ۱۷، ۱۸، ۱۹، ۲۱، ۲۳، ۲۸، ۳۶، ۳۷ و ۵۰ و تبصرههای آن مندرج در دفترچه تعرفه عوارض سال ۱۳۹۴ شورای اسلامی شهر ملایر از تاریخ تصویب در خصوص عوارض وضع مازاد بر جرائم ماده صد، عدم اجرای نما، تراکم سطح، پیش آمدگی و بالکن، حذف و کسر پارکینگ، تفکیک اعیانی و اراضی، تملک باغات نقل و انتقال اموال غیر منقول و سرقفلی، قراردادهای پیمانکاری و حق النظاره و طراحی مهندسین طرح و اصلاح حد در اجرای مقررات ماده ۹۲ قانون تشکیلات و آییندادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲

گردش کار: آقایان ابراهیم اسماعیلی هریس و غلامرضا داداشزاده به وکالت از آقای هادی بهرامی و سایر موکلین به موجب دادخواستی اعلام کردهاند که:

«با سلام احتراماً به وکالت از طرف آقایان: هادی بهرامی و حاتم بهرامی آورزمانی و محمدرضا بهرامی و خانمها: زهره و فاطمه هر دو بهرامی در خصوص مصوبات شورای شهر ملایر و شهرداری ملایر در ارتباط با عوارض تخلفات ساختمانی بعد از جرایم مقرر در ماده صد قانون شهرداری در قالب عوارض کمیسیون ماده صد مسکونی و تجاری و عوارض احداث اضافه بنا و احداث مازاد طبقه بدون مجوز و عوارض عدم اجرای نما و اجرای نامناسب نما که مطابق نقشه مصوب نباشد (مادههای ۶، ۷، ۸، ۹ و تبصرههای ذیل آنها در دفترچه تعرفه عوارض شهر ملایر سال ۱۳۹۴) در قالب عوارض مازاد بنا و عوارض مازاد طبقه بیش از تراکم مجاز و یا در حد تراکم مجاز و تغییر استفاده از پیلوت در طبقه همکف و زیر زمین و بالکن محصور و مسقف و غیر مسقف و همچنین تراکم سطح و ارتفاع و عوارض حذف پارکینگ و کسر پارکینگ و عوارض حذف رمپ و همچنین دریافت مبالغی بابت آتشنشانی و فضای سبز و کتابخانه علاوه بر جرایم کمیسیون ماده صد شهرداری و… به علت خروج شورای شهر ملایر از حدود و اختیارات خود و تصویب مقرره بر خلاف مفاد قانونی، استدعای ابطال مصوبات مذکور را از تاریخ تصویب به شرح ذیل از آن مقام عالی دارم:

بخش نخست: شورای اسلامی شهر ملایر طی مصوبهای مبادرت به تصویب مقررهای نموده که طی آن علاوه بر جریمههای موضوع ماده صد قانون شهرداری مبالغی حدود ۵ برابر جرایم متعلقه را براساس مواد ۶ الی ۹ و تبصرههای آنها در دفترچه تعرفه عوارض ملایر، دریافت میکند. همچنین علاوه بر مواد ۶ الی ۹ فوق و جرایم ماده صد قانون شهرداری مجدداً براساس ماده ۱۲ و ۱۳ دفترچه تعرفه عوارض و تبصرههای آنها به عنوان عوارض تراکم سطح و تراکم ارتفاع و عوارض پیش آمدگی و بالکن مبالغ هنگفت دیگری نیز دریافت مینماید.

بخش دوم: شورا و شهرداری ملایر طی مصوبهای مبادرت به تصویب مقررهای کردهاند که به موجب آن مصوبات، اقدام به دریافت مبالغ هنگفتی با عناوین «عوارض حذف و کسر پارکینگ» و «عوارض تفکیک طبقاتی تجاری و مسکونی» و «عوارض تفکیک اراضی» و «عوارض تجمیع اعیانی دو یا چند پلاک ثبتی تجاری و یا مسکونی و بالعکس» و «عوارض تغییر کاربری عرصه» و «عوارض تغییر عرض معبر و افزایش تراکم» در مادههای ۱۴ الی ۱۹ دفترچه تعرفه عوارض و «عوارض زمینهای عادی و اسناد ماده ۱۴۷» در ماده ۲۱ آن دفترچه و «عوارض تفکیک باغات» در ماده ۲۳ دفترچه مذکور و «عوارض نقل و انتقال اموال غیر منقول و سرقفلی واحدهای تجاری» در ماده ۲۸ و «عوارض برقراردادهای پیمانکاری اعم از عمرانی ـ اجرایی و …» و «عوارض حقالنظاره» و «عوارض طراحی مهندسین طراح» در مادههای ۳۶ و ۳۷ دفترچه یاد شده و «عوارض بهای خدمات اصلاح حد» در ماده ۵۰ و تبصرههای کل مواد مذکور در دفترچه دریافت مینماید.

دلایل و مستندات جهت ابطال بخشهای نخست و دوم عرایض فوق:

۱ـ مغایرت مصوبات با قوانین و خروج از اختیارات قانونی مرجع تصویبکننده:

با عنایت به دلایل و مستندات ذیل مصوبات بخش نخست مذکور در ارتباط با دریافت عوارض علاوه بر جرایم مقرر در کمیسیون ماده صد قانون شهرداری مغایر با ضوابط و قوانین و مقررات است. زیرا قانونگذار به شرح ماده صد قانون شهرداری و تبصرههای آن انواع تخلفات ساختمانی از جمله عدم رعایت اصول شهرسازی یا فنی یا بهداشتی یا اضافه بنای زاید بر مساحت زیر بنای مندرج در پروانه ساختمانی اعم از مسکونی ـ تجاری ـ صنعتی و پارکینگ را تبیین و مشخص کرده و تعیین تکلیف تخلفات ساختمانی اعم از تخریب، تعطیل قرار داده است. با این توضیح که: قانونگذار در زمینه مرجع تعیین عوارض و کیفیت احتساب جرایم تخلفات ساختمانی و وصول آنها در ماده صد قانون شهرداریها تعیین تکلیف نموده، بنابراین مفاد مصوبه شورای اسلامی شهر ملایر که متضمن وضع قاعده آمره در خصوص وصول عوارض کمیسیون ماده صد مسکونی و عوارض زیربنای ساختمانهای مسکونی مازاد بر پروانه یا بدون پروانه که در کمیسیون ماده صد منجر به صدور رأی در ابقاء بنا میگردد و عوارض مازاد طبقه (مشروط به اینکه رعـایت اصول و ضوابط شـهرسازی و طرح تفصیلی) در صورت رأی به ابقاء بنا توسط کمیسیون ماده صد و عوارض عدم اجرای نما و اجرای نامناسب نما که مطابق نقشه مصوب نباشد و تخلفاتی مانند پیش آمدگی بالکن و کثیفی آجر نما و کیفیت نامناسب سنگ نما و در صورتی که در نمای مصوب شهرداری دارای آجر باشد و مالک آن را اجرا نکرده باشد و در صورتی که رمپ طبق ضوابط و نقشه مصوب نباشد و … براساس ماده ۹ و بندهای ۹ـ۱ الی ۹ـ ۱۵ ماده ۹ به هر دلیلی که در این بندها گفته شده میبایست مبالغ هنگفتی به عنوان عوارض خدمات پرداخت گردد. در صورتی که عوارض خدمات همان گونه که از نامش پیداست میباید در مقابل ارائه خدمتی وصول شود که شهرداری انجام داده باشد و به نظر میرسد که کلیه موارد ذکر شده در ماده ۹ و بندهای زیر مجموعه آن جریمه است نه عوارض و کلاً در اختیار ماده صد شهرداری و تبصرههای آن است و هیچگونه ارتباطی با عوارض خدمات ندارد و جملگی علاوه بر جرایم تخلفات ساختمانی محسوب میشوند و خارج از حدود اختیارات قانونی شورای شهر است چرا که ماده صد قانون شهرداری و تبصرههای آن (تبصرههای ۲ و ۳) حکم بناهای مازاد بر تراکم و سایر موارد را از لحاظ نحوه رسیدگی تعیین جریمه میزان و نحوه وصول آن معین کرده است، به صراحت تبصرههای ۱ و ۲ و ۵ آن ماده، شهرداری مکلف به وصول جریمه براساس نظر کمیسیون میباشد. لیکن شورای شهر ملایر بدون وجود اختیار قانونی اقدام به صدور مصوبه فوقالذکر نموده و در آن علاوه بر جریمه کمیسیون ماده صد دریافت عوارض متعلقه مادههای ۶ الی ۹ و ۱۲ و ۱۳ دفترچه عوارض شهر ملایر نسبت به بنای خلاف را نیز مقرر کرده است و این در حالی است که در مانحن فیه قانون شهرداری صریحاً شهرداری را مکلف به وصول جریمه براساس نظریه کمیسیون ماده صد کرده است. بر این اساس مصوبه فوقالذکر فاقد وجاهت قانونی و خارج از حیطه اختیارات بوده و عدول شورای شهر ملایر از موازین قانونی به شمار میآید. با عنایت به مطالب فوق، اخذ وجوه مذکور بر خلاف ماده ۴ قانون تنظیم بخشی از مقررات مالی دولت نیز میباشد. در این قانون دریافت هر گونه وجه کالا و یا خدمات تحت هر عنوان از اشخاص حقیقی و حقوقی توسط نهادهای عمومی غیردولتی غیر از مواردی که در مقررات قانون مربوط معین شده یا میشود ممنوع است و از آنجا که اخذ وجوهی به عنوان عوارض اضافه بنا و عوارض مازاد طبقه و عوارض پیش آمدگی بالکن و عوارض نما و عوارض کسر رمپ و … خلاف قانون شهرداریها است لذا هیچ توجیهی برای اخذ این وجوه پذیرفته نیست.

۲ـ مغایرت مصوبات با آراء هیأت محترم عمومی دیوان عدالت اداری

اخذ عوارض اضافه بنا و مازاد تراکم و طبقه و … علاوه بر جریمههای مندرج در تبصرههای ماده صد به غیر از اینکه خلاف قوانین و مقررات فوقالذکر است مغایر رویه قضایی آن دیوان محترم به شمار میآید. به عنوان نمونه هیأتعمومی دیوان عدالت اداری در آراء متعددی به صراحت اصل موضوع مورد استفاده توسط شورای اسلامی شهر ملایر جهت وضع و تعیین عوارض سالانه را غیر قانونی و مورد ابطال قرار داده است. لیکن علی رغم اعلان آرای مذکور در روزنامه رسمی یا حتی اعلام مستقیم توسط اشخاص وحتی نامه مدیرکل دفتر امور شهری و شوراهای استان همدان به شماره ۲۰۷/۳۲۳/۴۲/۹۵ـ ۱۴/۴/۱۳۹۵ در مورد لازمالاجرا بودن آراء صادره از سوی هیأتعمومی دیوان عدالت اداری به شهرداری ملایر تاثیری در روند نادرست آن شهرداری و شورا نداشته است و مراجع مذکور یا نسبت به موضوع بی اعتنا بودهاند و یا با وضع تبصرهها و تغییر اسامی مختلف و به اصطلاح حذف یا اضافه یک کلمه به اصل موارد ابطالی توسط هیأت دیوان عدالت اداری موجبات نقض مجدد قوانین و آرای آن دیوان را فراهم ساخته اند. دادنامه شماره ۳۵۴ الی ۳۵۸ ـ ۱۴/۱۱/۱۳۸۰ وضع قاعده آمره در خصوص وصول عوارض علاوه بر جرایم تخلفات ساختمانی (بخشنامه شماره ۷۹۰۱۳۸۳۱/۸۰ ـ ۲۵/۷/۱۳۷۹ معاون شهرسازی و معماری شهرداری تهران) و دادنامه شماره ۷۷۰ ـ ۲/۱۱/۱۳۹۱ (اخذ عوارض اضافه بنا در تخلفات ساختمانی علاوه بر جریمه مندرج در تبصرههای ماده صد خلاف ماده مذکور و تبصرههای مقرر) و دادنامه شماره ۲۴۲ـ ۱/۴/۱۳۹۵ (ابطال مصوبه ۲۶ جلسه شورای اسلامی شهر کرج در سال ۱۳۹۴ در خصوص عوارض تخلفات ساختمانی در قالـب عوارض پذیـره و اضافه تـراکم از تاریـخ تصویب) به عنوان نمونه، به استحضار میرسد:

۳ـ آرای وحدت رویه دیوان عدالت اداری

رأی هیأت محترم عمومی دیوان عدالت اداری

مطابق ماده ۹۲ قانون تشکیلات و آییندادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ مقرر شده است: «چنانچه مصوبهای در هیأتعمومی ابطال شود، رعایت مفاد رأی هیأتعمومی در مصوبات بعدی الزامی است. هر گاه مراجع مربوط، مصوبه جدیدی مغایر رأی هیأتعمومی تصویب کنند، رئیس دیوان موضوع را خارج از نوبت بدون رعایت مفاد ماده ۸۳ قانون مذکور و فقط با دعوت نماینده مرجع تصویبکننده در هیأتعمومی مطرح مینماید.» نظر به این که در رأی ۳۵۴ الی ۳۵۸ ـ ۱۴/۱۱/۱۳۸۰ هیأتعمومی دیوان عدالت اداری بخشنامه شماره ۷۹۰۱۳۸۳۱/۸۰ ـ ۲۵/۷/۱۳۷۹ معاون شهرسازی و معماری شهرداری تهران در خصوص عوارض زیربنا، پذیره، اضافه تراکم و تغییر کاربری علاوه بر جرایم تخلفات ساختمانی به لحاظ خروج از حدود اختیارات ابطال شده است و شورای اسلامی شهر کرج در تصویب مصوبه بیست و ششمین جلسه مورخ ۲۸/۱۰/۱۳۹۳ بدون رعایت مفاد رأی مذکور، عوارض تخلفات ساختمانی را وضع کرده است، بنابراین قسمت مربوط به وضع عوارض تخلفات ساختمانی با استناد به بند ۱ ماده ۱۲ و ماده ۱۳ و مواد ۸۸ و ۹۲ قانون تشکیلات و آییندادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ از تاریخ تصویب ابطال میشود.

دادنامه شماره ۸۴۸ ـ ۱۱/۱۲/۱۳۸۷ ابطال بند ۶ ماده ۲۵ مصوبه ضوابط تفکیک اعیانی شورای اسلامی شهر اردبیل (اخذ عوارض علاوه بر جریمههای مندرج در ماده صد قانون شهرداری).

دادنامه شماره ۱۵۲۹ـ ۲۴/۹/۱۳۹۳ اخذ مبالغ دیگر علاوه بر جریمه مقرر در رأی کمیسیون ماده صد تحت عنوان عوارض کسر فضای آزاد خلاف قانون (شورای اسلامی شهر اردبیل)

دادنامه شماره ۲۲۹ ـ ۲۲/۳/۱۳۹۵ دریافت عوارض تغییر کاربری خلاف قانون میباشد (ابطال بخش ۱۱ فصل دوم تعرفه عوارض شورای اسلامی شهر کرج در سال ۱۳۹۴ از تاریخ تصویب).

دادنامه شماره ۳۴۷ و ۳۴۸ ـ ۲۵/۶/۱۳۸۶ ابطال مصوبه مربوط به تعیین عوارض به جهت تغییر کاربری املاک واقع در طرحهای دولتی مصوب ۲۹/۱۰/۱۳۸۳ شورای اسلامی شهر تهران به شماره ۱۶۰/۶۰۸/۲۰۹۴۹ ـ ۶/۱۱/۱۳۸۳، شورای اسلامی شهر تهران.

دادنامه شماره ۳۸۱ ـ ۷/۹/۱۳۰ ابطال مصوبه شماره ۷۵۸۵/ش الف س ـ ۳/۱۰/۱۳۸۷ شورای اسلامی شهر شیراز در برقراری عوارض مالیات بر ارزش افزوده تفکیک و افراز اراضی شورای اسلامی شهر شیراز.

دادنامه شماره ۱۸۱۸ ـ ۶/۱۱/۱۳۹۳ عوارض شهرداری میباید در قبال ارائه خدمت توسط شهرداری باشد در غیر این صورت خلاف قانونی میباشد. رأی هیأتعمومی بند «ب» که اظهار میفرماید. «هر چند مطابق بند ۲۶ ماده ۷۱ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب ۱۳۷۵ تصویب نرخ خدمات ارائه شده توسط شهرداری و سازمانهای وابسته به آن با رعایت آییننامه مالی و معاملاتی شهرداریها از جمله وظایف شوراهای اسلامی شهر است اما نظر به اینکه تعیین نرخ خدمات منوط به انجام خدمتی از سوی شهرداری است و در خصوص عناوین مصرح در بند ۳ ماده ۱۴ تعرفه عوارض محلی مصوب سال ۱۳۸۹ شورای اسلامی شهر اردبیل شهرداری خدمتی ارائه نمیکند. بنابراین بند ۳ ماده ۱۴ تعرفه مورد شکایت مغایر قانون و خارج از حدود اختیارات مرجع وضع میباشد و به استناد بند ۱ ماده ۱۲ و مادتین ۱۳ و ۸۸ قانون تشکیلات و آییندادرسی دیوان عدالت اداری از تاریخ تصویب ابطال میشود.

دادنامه شماره ۹۷ـ۲۶/۳/۱۳۹۵ دریافت عوارض تفکیک اعیانی خلاف قانون است موضوع رأی «ماده ۲۲ از مصوبه شماره ۳۸۸ـ۱۲/۱۱/۱۳۹۰ شورای اسلامی شهر گرگان در خصوص وضع عوارض برای تفکیک اعیانی اعم از مسکونی و تجاری و خدماتی و اداری و سایر مغایر قانون است و ابطال میشود.

دادنامه شماره ۲۴۳ـ۱/۴/۱۳۹۵ دریافت عوارض نقل و انتقال خلاف قانون است. موضوع رأی هیأتعمومی دیوان عدالت اداری «ابطال بندهای ۱، ۲، ۶، ۷ و ۸ بخش ۱۲ فصل دوم دفترچه عوارض و بهای خدمات شورای اسلامی شهر کرج در سال ۱۳۹۴ از تاریخ تصویب»

دادنامه شماره ۱۹۱۰ ـ ۲۷/۱۱/۱۳۹۳ تعیین عوارض بر معامله املاک و مستحدثات و سرقفلی خلاف قانون است.

شورای اسلامی شهر همدان، دادنامه شماره ۲۴۴ـ ۱/۴/۱۳۹۵ دریافت عوارض تفکیک عرصه توسط شهرداری خلاف قانون میباشد. موضوع رأی توسط دیوان عدالت اداری «ابطال بندهای ۳ و ۴ و ۵ بخش ۱۲ فصل دوم تعرفه عوارض و بهای خدمات شورای اسلامی شهر کرج در سال ۱۳۹۴».

دادنامه شماره ۹۸ـ ۲۸/۳/۱۳۹۵ دریافت عوارض از مهندسان طراح و ناظر و مجری ساختمان توسط شهرداری خلاف قانون است. موضوع رأی توسط دیوان عدالت اداری «ابطال تعرفه شماره ۴ فصل ۳ جدول عوارض شهرداری اراک در سال ۱۳۹۱ موضوع مصوبه شماره ۳۷۰ـ۲۶/۱۰/۱۳۹۰ شورای اسلامی شهر اراک مبنی بر اخذ عوارض مهندسان طراح و ناظر ساختمان».

دادنامه شماره ۱۶۷ـ ۱۱/۳/۱۳۹۵ موضوع رأی توسط دیوان عدالت اداری «ابطال مصوبات شوراهای اسلامی شهر کشور در خصوص برقراری عوارض بر بانکها».

دادنامه شماره ۷۶ ـ ۲۱/۳/۱۳۹۵ دریافت عوارض تبدیل کاربری از غیرمسکونی به مسکونی خلاف قانون است. موضوع رأی توسط دیوان عدالت اداری «ابطال بند ۲ صفحه ۴۹ تعرفه عوارض شورای اسلامی شهر شاهرود در خصوص اخذ عوارض تبدیل کاربری از غیر مسکونی به مسکونی.

دادنامه شماره ۶۳ ـ ۱۴/۲/۱۳۹۵ موضوع رأی توسط دیوان عدالت اداری «مصوبه مورخ ۲۵/۸/۱۳۸۸ شورای اسلامی شهر چناران در خصوص اخذ عوارض حقالعرض و عوارض پیمانکاری خلاف قانون است و ابطال میشود».

لذا با عنایت به اینکه دیوان عدالت اداری در آرایی مشابه اخذ چنین وجوهی از اضافه بنا در شهرهای دیگر را خلاف قانون قلمداد کرده و به استناد ماده ۳۰۱ که مقرر میدارد کسی که عمداً یا اشتباهاً چیزی را که مستحق نبوده است دریافت کند ملزم است که آن را به مالک تسلیم کند و ماده ۳۰۲ قانون مذکور که اشعار میدارد «اگر کسی که اشتباهاً خود را مدیون میدانست که آن دین را تأدیه کند، حق دارد از کسی که آن را بدون حق اخذ کرده است استرداد نماید» همچنین ماده ۳۰۳ قانون مدنی در این رابطه تصریح دارد که «هرکسی که مالی را من غیر حق دریافت کرده است ضامن عین و منافع آن است اعم از اینکه به عدم استحقاق خود عالم باشد یا جاهل» شهرداری ملایر با مصوبات پیش گفته همچنان به اخذ چنین مبالغی خلاف قانون و من غیر حق مبادرت مینماید.

علیهذا جلوگیری از اخذ چنین وجوهی غیر قانونی مستلزم تصمیم اعضای هیأتعمومی دیوان عدالت اداری براساس ماده ۱۳ قانون دیوان عدالت اداری سال ۱۳۹۲ مبنی بر ابطال مصوبه از زمان تصویب است. ضمن اینکه اعمال ماده ۹۲ قانون دیوان عدالت اداری میتواند مانع تجری شهرداری و شورای شهر ملایر گردد. بنا بر مراتب فوق و نظر به اینکه مصوبه شورای اسلامی شهر ملایر در خصوص عوارض تخلفات ساختمانی در قالب عوارض کمیسیون ماده صد و عوارض مازاد تراکم سطح و ارتفاع و عوارض کسری رمپ و عوارض کتابخانه و عوارض فضای سبز و عوارض آتشنشانی با ماده صد قانون شهرداری مغایرت دارد و وضع عوارض توسط شورای اسلامی مذکور در تجویز اخذ عوارض فوق، خلاف قانون وخارج از حدود اختیارات آن شورا است لذا مستنداً به مواد ۱۳ بند ۱ ماده ۱۲ و ۸۸ و ۹۲ قانون دیوان عدالت اداری سال ۱۳۹۲ استدعای ابطال مصوبه شورای اسلامی شهر ملایر و جلوگیری از اخذ عوارض غیر قانونی شهرداری ملایر را از زمان تصویب و خارج از نوبت دارد. مصوبات مورد اعتراض عوارضاتی که علاوه بر جرایم کمیسیون ماده صد توسط شهرداری ملایر دریافت میگردد به قرار زیر هستند:

مواد ۶، ۷، ۸ و ۹ و (۹ـ۱ الی ۹ـ ۱۵) و ۱۲، ۱۳، ۱۴، ۱۵، ۱۶، ۱۷، ۱۸، ۱۹، ۲۱، ۲۳، ۲۸، ۳۲، ۳۳، ۳۶، ۳۷، ۵۰ و ۶۱ و تبصرههای آن مندرج در دفترچه تعرفه عوارض سال ۱۳۹۴ شورای اسلامی شهر ملایر و همچنین عوارض مازاد پارکینگ مسکونی با توجه به اینکه در دفترچه تعرفه عوارض ـ عوارض مازاد پارکینگ وجود ندارد به نرخ مسکونی عوارض اخذ میگردد. که به علت کثرت صفحات تصویب مواد فوق تقدیم میگردد.»

متن تعرفههای مورد اعتراض به قرار زیر است:

«ماده۶: نحوه محاسبه عوارض زیربنای ساختمانهای مسکونی مازاد بر پروانه یا بدون پروانه که در کمیسیون ماده صد منجر به صدور رأی بر ابقاء بنا میگردد.

تبصره۱: عوارض مازاد بر پروانه یا بدون پروانه از طریق فرمول زیر محاسبه میگردد:

×K×A×P ۲۰ = عوارض مازاد بنا

K : ضریب

A: متراژ زیربنای بدون پروانه یا مازاد بر پروانه

T: تعداد طبقات در هر مرحله تخلف

P: قیمت منطقه ای

S: مساحت عرصه

بند ۱: حداکثر مبلغ عوارض مازاد بنای محاسبه شده مربوط به تبصره ۱ به ازای هر مترمربع ۰۰۰/۵۰۰/۲ ریال میباشد.

تبصره۲: عوارض تغییر نوع استفاده از پیلوت براساس فرمولهای زیر محاسبه و وصول میگردد:

A×P *۵۰ = عوارض تغییر نوع استفاده از پیلوت در زیرزمین

A×P *۳۰ = عوارض تغییر نوع استفاده از پیلوت در همکف

بند ۱: حداکثر مبلغ عوارض تغییر نوع استفاده از پیلوت مربوط به تبصره ۲ به ازای هرمترمربع ۰۰۰/۵۰۰/۳ ریال میباشد.

تبصره۳: به شهرداری ملایر اجازه داده میشود هنگام وصول جرایم کمیسیون ماده صد به منظور حفظ و نگهداری فضای سبز شهر به میزان ۷۵/۱% جرایم کمیسیون ماده صد و نیز جهت تجهیز آتشنشانی ۲/۵% جرایم کمیسیون ماده صد عوارض دریافت نماید مبالغ (درصدهای) تبصره ۳ علاوه بر جرایم ماده صد میباشد که میبایست توسط شهرداری وصول گردد.

تبصره۴: به شهرداری ملایر اجازه داده میشود املاکی که فاقد شناسنامه ساختمان بوده و در کمیسیون ماده صد رأی تخریب یا برگشت به حالت اولیه صادر شده اما در کمیسیون دوم یا کمیسیون همعرض رأی ابقاء داده شده به منظور مدیریت بهینه بر ساخت و ساز و کاهش ساخت و سازهای غیر مجاز عوارض مربوطه مندرج در ماده ۶ و ۷ این تعرفه (مربوط به مسکونی و عوارض مربوط به جرایم تجاری، اداری و خدماتی و غیره) به ماخذ ۵/۱ برابر محاسبه و وصول میگردد. (با رعایت بند ۱ تبصره ۱ و بند ۱ تبصره ۲ ماده ۶ صفحه ۱۹)

تبصره۵: کلیه عوارض متعلق به جرایم کمیسیون ماده صد براساس نرخ روز محاسبه و دریافت میگردد.

ماده۷: عوارض مازاد طبقه (مشروط به رعایت اصول و ضوابط شهرسازی و طرح تفصیلی) در صورت رأی به ابقاء بنا توسط کمیسیون ماده صد.

تبصره۱: به شهرداری ملایر اجازه داده میشود املاکی که مرتکب تخلف مازاد طبقه میشوند و پرونده آنها در کمیسیون مطرح و دستور ابقاء بنا صادر میشود عوارض به شرح ذیل محاسبه و وصول میشود.

۱ـ عوارض املاکی که در حد تراکم مجاز مرتکب تخلف مازاد طبقه میشوند به ماخذ ۵/۱ برابر فرمول مازاد بنا محاسبه میگردد.

۲ـ عوارض املاکی که بیش از حد تراکم مجاز مرتکب تخلف مازاد طبقه میشوند به ماخذ ۳ برابر فرمول مازاد بنا محاسبه میگردد.

بند۱: در محاسبه عوارض مازاد طبقه t برابر ۱ میباشد.

بند۲: پیلوت به عنوان مازاد طبقه محسوب نمیگردد.

بند۳: حداکثر مبلغ عوارض اضافه بنا به صورت مازاد طبقه در حد تراکم مجاز به ازای هر مترمربع ۳/۷۵۰/۰۰۰ ریال و در خصوص اضافه بنای مازاد طبقه بیش از تراکم مجاز حداکثر مبلغ محاسبه شده به ازای هر مترمربع ۶/۰۰۰/۰۰۰ ریال میباشد.

تبصره۲: به شهرداری ملایر اجازه داده میشود از کلیه دستگاههای اجرایی و اشخاص حقیقی و حقوقی که اقدام به اخذ پروانه ساختمانی نموده یا برابر آراء کمیسیون ماده صد حکم ابقاء بنا آنان صادر شده، اما عوارض مربوطه را پرداخت نکردهاند و یا در خصوص پرداخت عوارض توافق نموده اما به توافقنامه عمل نکردهاند نسبت به محاسبه و تعیین عوارض به نرخ روز به نسبت مابه التفاوت درصد پرداختی با کل درصد عوارض محاسبه شده و دریافت درصد عوارض پرداخت نشده به نرخ روز اقدام نماید.

ماده۸: چنانچه براساس رأی کمیسیون ماده صد ملکی ملزم به تخریب یا برگشت به حالت اولیه گردد و رأی در دیوان عدالت اداری تایید گردد و مالک پس از اجرای رأی مجدد اقدام به احداث بنا نموده و پرونده مجدداً به کمیسیون ماده صد ارجاع گردد و رأی به ابقاء بنا صادر شود، عوارض متعلقه به میزان ۲ برابر مبنای تعرفه محاسبه و دریافت میگردد.

ماده ۹: به شهرداری ملایر اجازه داده شده است عوارض عدم اجرای نما و اجرای نامناسب نما که مطابق با نقشه مصوب نباشد را به صورت ذیل محاسبه و وصول نماید:

بندهای (۹ـ۱) الی (۹ـ ۱۵):

«ماده ۹ـ۱: آجر

بند۱: در صورتی که کیفیت آجر مصرفی در نمای بنا مناسب نباشد (دارای شوره) و یاکیفیت اجرای آن نامناسب باشد (کثیفی آجر نما) مبلغ عوارض به شرح ذیل میباشد:

فرمول شماره۱: P۱×S * ۲۵۰۰۰۰ = عوارض نما

P : ضریبی است که مطابق جدول فوق اعمال خواهد شد.

۲۵۰۰۰۰: براساس قیمت آجر محاسبه شده است و در ابتدای هر سال در عوارض جدید تغییر خواهد کرد.

S : مساحت خالص قسمت آجری در نما میباشد.

ب) در صورتی که نقشه نمای مصوب شهرداری دارای آجر باشد ولی مالک آن را اجرا نکرده باشد مبلغ عوارض به شرح ذیل میباشد:

فرمول شماره۲: P۱×S * ۲۵۰۰۰۰ = عوارض نما

۱ P : ضریبی است که مطابق جدول فوق اعمال خواهد شد.

۲۵۰۰۰۰: براساس قیمت آجر محاسبه شده است و در ابتدای هر سال در عوارض جدید تغییر خواهد کرد.

S : مساحت ناخالص قسمت آجری در نما میباشد.

۹ـ۲: سنگ

در صورتی که سنگ مصرفی در نمای بنا از کیفیت مناسب برخوردار نباشد مبلغ عوارض به شرح ذیل میباشد:

فرمول شماره۲: S *۴،۱۴× قیمت منطقهای= عوارض نما

۱۴.۴: ضریبی است که براساس قیمت سنگ محاسبه شده است و در ابتدای هر سال در عوارض جدید تغییر خواهد کرد.

S : مساحت خالص قسمت سنگی در نما میباشد.

۹ـ۳ـ عدم تطبیق نما با نقشه

در صورتی که مالک اقدام به اجرای نما بنماید اما نمای اجرایی مطابق با نمای مصوب شهرداری نباشد، مبلغ عوارض به شرح ذیل میباشد:

فرمول شماره۴: استفاده از فرمول ۲ برای محاسبه آجری که مغایر با طرح نمای مصوب شهرداری است.

استفاده از فرمول ۳ برای محاسبه قسمت سنگی که مغایر با طرح نمای مصوب شهرداری است.

۹ـ۴ـ اجرای نما بدون مجوز شهرداری

در صورتی که مالک قبل از تایید نقشه نما در شهرداری اقدام به اجرای نما بنماید مبلغ عوارض به شرح ذیل میباشد:

فرمول شماره ۵: S *۱۷× قیمت منطقهای = عوارض نما

S : مساحت ناخالص نما میباشد.

لازم به ذکر است در صورت استفاده از مصالح ممنوع مانند سرامیک در نما در تعیین مبلغ عوارض نما از فرمول ۵ استفاده خواهد شد.

۱۷: ضریبی است که براساس قیمت مصالح محاسبه شده است و در ابتدای هر سال در عوارض جدید تغییر خواهد کرد.

۹ـ ۵ ـ عدم اجرای فلاورباکس

در صورتی که مالک با توجه به نقشه نمای مصوب شهرداری ملزم به اجرای فلاورباکس باشد اما در نمای اجرایی اقدام به اجرای آن ننماید مبلغ عوارض به شرح ذیل میباشد:

فرمول شماره ۶: ۱/۰۰۰/۰۰۰ تومان = عوارض نما به ازای هر فلاورباکس

لازم به ذکر است اجرای فلاورباکس طبق ضوابط نمای شهر ملایر برای ساختمانهای ۲/۵ و ۳/۵ طبقه الزامی میباشد.

توجه به تغییر قیمت مصالح در هر سال در عوارض جدید قیمت هر عدد فلاورباکس نیز تغییر خواهد کرد.

۹ـ۶: عدم رعایت برجستگی (شاسی کشی)

در صورتی که مالک با توجه به نقشه نمای مصوب شهرداری ملزم به اجرای برجستگی باشد اما در نمای اجرایی اقدام به اجرای آن ننماید مبلغ عوارض به شرح ذیل میباشد:

S : مساحت ناخالص قسمت برجستگی در نما میباشد.

فرمول شماره۷: S *۱۷× قیمت منطقهای=عوارض نما

۹ـ۷: عدم اجرای جداکنندهها در نما

در صورتی که مالک با توجه به نقشه نمای مصوب شهرداری ملزم به اجرای جداکنندهها در نما باشد اما در نمای اجرایی اقدام به اجرای آن ننماید مبلغ عوارض به شرح ذیل میباشد:

فرمول شماره ۸: S *۱۷ × قیمت منطقهای = عوارض نما

S : مساحت ناخالص قسمت محصور در جداکننده در نما میباشد.

۱۷: ضریبی است که براساس قیمت مصالح محاسبه شده است و در ابتدای هر سال در عوارض جدید تغییر خواهد کرد.

۹ـ ۸: عدم اجرای نورپردازی در نما

در صورتی که مالک با توجه به نقشه نمای مصوب شهرداری ملزم به اجرای نورپردازی باشد اما در نمای اجرایی اقدام به اجرای آن ننماید مبلغ عوارض به شرح ذیل میباشد:

فرمول شماره ۹: S *۱۷× قیمت منطقهای ۵۰% = عوارض نما

لازم به ذکر است اجرای نورپردازی طبق ضوابط نمای شهر ملایر برای ساختمانهای ۵/۵ طبقه به بالا و تمامی نماهای بر خیابانهای اصلی با هر تعداد طبقه الزامی میباشد.

۱۷: ضریبی است که براساس قیمت مصالح محاسبه شده است و در ابتدای هر سال در عوارض جدید تغییر خواهد کرد.

۹ـ۹: کلیه ادارات و موسسات و شرکتهای دولتی و غیردولتی که اقدام به تغییر و ایجاد نمای جدید مینمایند چنانچه جهت اخذ مجوز به شهرداری مراجعه نمایند عوارض مربوط طی فرمول ذیل دریافت و چنانچه بدون اخذ مجوز اقدام به ایجاد یا تغییر نمای جدید نمایند فرمول به ماخذ ۲ برابر محاسبه میگردد:

فرمول شماره ۱۰: S *۲۵* P = عوارض نما

۹ـ۱۰: در صورت قرار دادن هر گونه تاسیسات نمایان در بالکن به ازای هر دستگاه ۰۰۰/۰۰۰/۱۵ ریال عوارض تعیین میگردد.

۹ـ۱۱: از اماکن و ساختمانهایی که طبق پروانه ساخت یا نظریه کمیسیون ماده صد میبایست از دربهای برقی استفاده نمایند ولی در زمان ساخت اجرا نکردهاند به ازای هر دهنه ۰۰۰/۰۰۰/۱۵ ریال عوارض دریافت میشود.

۹ـ۱۲: در خصوص احداث پلههای درگذر که توسط کمیسیون ماده صد رأی بر ابقاء صادر میشود و یا امکان اصلاح آن وجود ندارد عوارض به طور سالیانه به شرح ذیل اخذ میگردد:

فرمول شماره ۱۱: قیمت منطقهای×سطح مقطع×۲۰۰ = عوارض

۹ـ۱۳: در صورت عدم اجرای راه پله طبق ضوابط و نقشه مصوب ساختمان به ازای هر مترمربع کسری مبلغ ۳۰/۰۰۰/۰۰۰ ریال عوارض برقرار میگردد.

تبصره۱: حداقل عوارض دریافتی بابت عدم اجرای راه پله مصوب به میزان هر مقدار تخلف ۳۰/۰۰۰/۰۰۰ ریال میباشد.

۹ـ۱۴: در صورت عدم اجرای آسانسور طبق ضوابط و نقشه مصوب ساختمان به ازای هر مترمربع کسری مبلغ ۵۰/۰۰۰/۰۰۰ ریال عوارض برقرار میگردد.

تبصره۱: حداقل عوارض دریافتی بابت عدم اجرای آسانسور مصوب به میزان هر مقدار تخلف ۳۰/۰۰۰/۰۰۰ ریال به ازای هر طبقه میباشد.

تبصره۲: چنانچه اقدام به اجرای آسانسور در چشم پله گردد به ازای هر طبقه ۲۰/۰۰۰/۰۰۰ ریال عوارض تعیین میگردد.

۹ـ ۱۵: در صورت عدم اجرای رمپ طبق ضوابط و نقشه مصوب به ازای هر مترمربع ۳۰/۰۰۰/۰۰۰ ریال عوارض تعیین میگردد.

تبصره۱: حداقل عوارض دریافتی بابت عدم اجرای رمپ مصوب به میزان هر مقدار تخلف ۳۰/۰۰۰/۰۰۰ ریال میباشد.»

ماده۱۲: عوارض تراکم سطح و ارتفاع

تبصره۱: به شهرداری ملایر اجازه داده میشود مشروط به رعایت اصول و ضوابط شهرسازی و طرح تفصیلی و قوانین و مقررات

الف: از ابتدای سال ۱۳۹۴ کلیه تراکمهای احداث بنای طرحهای جامع و یا تفصیلی به صورت سطح اشغال ۶۰% عمل شده و مازاد بر تراکم مبنا۱۲۰ حداکثر تا سقف پایه بدون احتساب پیلوت یا پارکینگ (زیرزمین) براساس جدول ذیل محاسبه و وصول نماید (تا ۲/۵ طبقه)

عوارض ناشی از فروش تراکم مازاد بر ضوابط و مقررات طرح تفصیلی علاوه بر عوارض بر تراکم بنا به شرح ذیل محاسبه و وصول خواهد شد. (بالای ۲/۵ طبقه)

بند ۱: در صورت تقاضای مالکین مبنی بر افزایش تراکم ارتفاع، مازاد بر تراکم مجاز و یا بیشتر از سطح اشغال ۶۰% که توسط کمیسیون ماده ۵ مورد موافقت قرار گرفته باشد عوارض تراکم اضافه شده ۱۰ برابر جداول مربوط به تراکم سطح و ارتفاع محاسبه و وصول میگردد.

ماده ۱۳: عوارض پیش آمدگی و بالکن

پیش آمدگی مسقف عبارت است از پیش آمدگی در معابر عمومی که به صورت رو بسته و زیربنای مفید مورد استفادههای مسکونی، تجاری، اداری و … قرار میگیرد. پیش آمدگی مسقف آخرین طبقه که به صورت سایه بان مورد استفاده قرار گیرد مشمول عوارض نمیگردد. رعایت اصول و ضوابط فنی، شهرسازی و بهداشتی و طرح تفصیلی الزامی است.

تبصره ۱: تعرفه عوارض پیش آمدگی مشرف به معابر عمومی به شرح ذیل محاسبه و وصول خواهد شد.

بند۱: چنانچه پیش آمدگی مسقف آخرین طبقه بنا صرفاً به صورت سایهبان مورد استفاده قرار گیرد، مشمول عوارض فوق نخواهد شد.

بند۲: منظور از پیش آمدگی مسقف عبارت است از: پیش آمدگی در معابر عمومی که به صورت رو بسته و زیربنای مفید مورد استفاده واحدهای مسکونی، تجاری، اداری، صنعتی و … قرار گیرد.

بند۳: در صورتی که احداث پیش آمدگی در صحن حیاط باشد، عوارض احداث پیش آمدگی مازاد بر ضوابط به میزان ½ ضرایب جدول فوق میباشد.

بند۴: منظور از پیش آمدگی غیر مسقف عبارت است از پیش آمدگی در معبر عمومی که به صورت بنای غیر مفید صرفاً به صورت بالکن مورد استفاده قرار میگیرد.

بند ۵: چنانچه پیش آمدگی به منظور طراحی نما (زیباسازی) باشد و در بنای مفید ساختمان تاثیری نداشته باشد مشمول عوارض فوق نخواهد شد (حداکثر ۴۰ سانتیمتر)

بند۶: چنانچه ملکی طبق ضوابط قابلیت احداث بالکن را داشته ولی در پروانه ساختمانی اقدام به اخذ آن ننموده است عوارض متراژ متعلقه براساس شرایط صدور پروانه محاسبه و در صورتی که ملک بر خلاف ضوابط شهرسازی اقدام به احداث پیش آمدگی نماید و در اجرای آراء جرایم کمیسیون ماده صد یا محاکم قضایی و یا اداری به دلیل عدم ضرورت قلع بنا جریمه شدهاند علاوه بر پرداخت جریمه متعلقه، عوارض متراژ احداث مازاد بر ضوابط، براساس

ستون مازاد بر ضوابط جدول پیش آمدگی محاسبه میگردد.

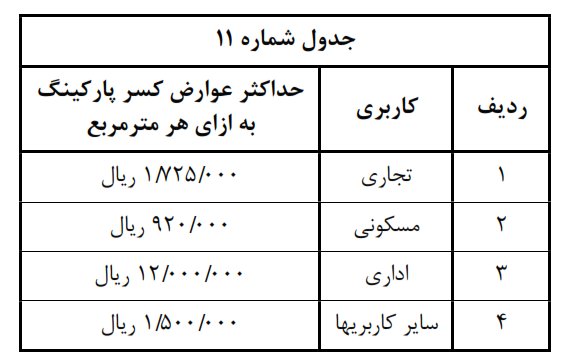

ماده ۱۴: عوارض حذف و کسر پارکینگ

عوارض حذف پارکینگ صرفاً براساس دستورالعمل شماره ۲۳۳۳۱۸/۳/۳۴ ـ ۲/۷/۱۳۷۱ وزارت کشور و به شرح تعرفه ذیل قبض وصول میگردد. رعایت ضوابط طرح تفصیلی و اصول شهرسازی و سایر مقررات و قوانین جاریه الزامی است.

تبصره ۱: به شهرداری ملایر اجازه داده میشود جهت حذف پارکینگ واحدهای مسکونی به ازای هر واحد مبلغ ذیل را محاسبه و وصول نماید.

X= ۴۶p ۲۵×

تبصره ۲: به شهرداری ملایر اجازه داده میشود جهت حذف پارکینگ واحدهای تجاری و سایر کاربریها به ازای هر واحد مبلغ ذیل را محاسبه و وصول نماید.

X= ۴۶p ۲۵×

بند۱: میزان حداقل حذف پارکینگ واحدهای مسکونی ۲۳/۰۰۰/۰۰۰ ریال و حداکثر آن ۵۱/۷۵۰/۰۰۰ ریال تعیین گردید که محاسبه تبصره ۱ نباید کمتر یا بیشتر از مبالغ اعلام شده در این تبصره باشد.

بند۲: میزان حداقل مبلغ حذف پارکینگ واحدهای تجاری ۴۶/۰۰۰/۰۰۰ ریال و حداکثر آن ۹۲/۰۰۰/۰۰۰ ریال تعیین گردیده که محاسبه تبصره ۲ نباید کمتر یا بیشتر از مبالغ اعلام شده در این تبصره باشد.

بند۳: عوارض فوق شامل موارد حذف پارکینگ در هنگام صدور پروانه و املاکی که در کمیسیون ماده صد جریمه و رأی بر ابقای آن صادر میگردد میباشد.

بند۴: شهرداری موظف است مبالغ دریافتی بابت حذف و کسر پارکینگ را جهت تأمین پارکینگهای عمومی و حمل و نقل و ترافیک در سطح شهر هزینه نماید.

بند ۵: در صورتی که استقرار و جانمایی پارکینگ برای هر واحد استقرار کمتر از ۲۵ مترمربع امکان پذیر باشد، مجموع مساحت کسر پارکینگ براساس فرمول تبصره ۱ برای مسکونی و فرمول تبصره ۲ برای تجاری و سایر کاربریها محاسبه و وصول میگردد ضمن اینکه حداکثر عوارض کسر پارکینگ با توجه به نوع کاربری به ازای هر مترمربع به شرح جدول ذیل میباشد.

بند۶: نحوه محاسبه عوارض هر واحد حذف پارکینگ مسکونی در مناطق محروم طبق فرمول مربوطه و بدون در نظر گرفتن حداقل مبلغ مندرج در بند ۱ میباشد. مناطق محروم به تصویب شورای اسلامی دور دوم رسیده است.

بند۷: در ساختمانهای مختلط اولویت اختصاص پارکینگ با واحدهای مسکونی میباشد و در صورت امکان تأمین پارکینگ مجاز به حذف پارکینگهای مسکونی نمیباشد.

بند ۸: پارکینگ مورد نیاز جهت واحدهای تجاری تک واحدی واقع در زیرزمین و سوییتهای تجاری و همچنین پارکینگهای مورد نیاز جهت نمایشگاههای مبل در طبقه همکف به ازای هر ۵۰ مترمربع و از طبقه همکف به بالا به ازای هر ۱۵۰ متر یک واحد (۲۵متر) میباشد و در صورت تغییر کاربری برابر مقررات محاسبه میگردد مشروط به عدم مغایرت با ضوابط طرح تفصیلی.

بند ۹: واحدهای تجاری دارای سابقه پرداخت عوارض حذف پارکینگ در صورتی که تعداد و متراژ واحدهای تجاری احداثی دقیقاً به میزان سوابق آن احداث گردد مشمول پرداخت ۵% عوارض حذف پارکینگ میگردند. بدیهی است در صورتی که تعداد مغازههای احداثی بیشتر از تعداد مغازههای دارای سابقه باشد عوارض حذف پارکینگ مغازههای مازاد به صورت کامل و براساس فرمول تبصره ۲ محاسبه میگردد.

بند۱۰: میزان حداقل مبلغ هر واحد حذف پارکینگ ادارات، سازمانها، بانکها و موسسات ۲۰۰/۰۰۰/۰۰۰ ریال و حداکثر آن ۳۰۰/۰۰۰/۰۰۰ ریال تعیین گردیده که محاسبه تبصره ۲ نباید کمتر یا بیشتر از مبالغ اعلام شده در این تبصره باشد.

ماده ۱۵: تفکیک طبقاتی

تفکیک طبقاتی واحدهای تجاری:

تبصره ۱: به میزان ۲۵% بهای اعیان در کل متراژ اعیانی تجاری محاسبه و وصول میگردد.

تفکیک طبقاتی واحدهای مسکونی:

تبصره ۲: به میزان ۱۵% بهای اعیان درکل متراژ اعیانی مسکونی محاسبه و وصول میگردد.

بند۱: در تبصره ۱ و ۲ بهای اعیان، ملاک عمل اداره اقتصاد و دارایی میباشد.

بند۲: زمینهای عادی و فاقد طرح تفکیکی مصوب اداره محترم ثبت اسناد و زمینهایی که از طریق ماده ۱۴۷ سند مالکیت دریافت نمودهاند به شهرداری ملایر اجازه داده میشود عوارض مربوط به تفکیک زمین یا واحدهای احداثی را دریافت نماید.

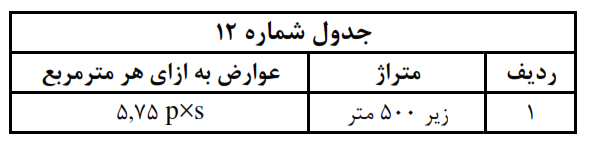

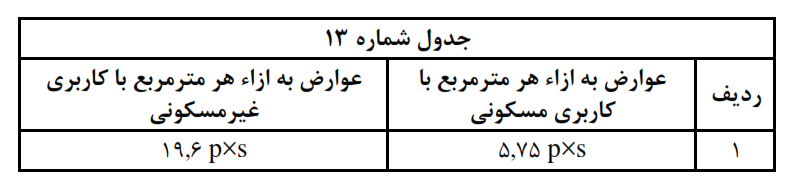

ماده ۱۶: عوارض تفکیک اراضی

تبصره۱: به شهرداری ملایر اجازه داده میشود عوارض تفکیک اراضی (با مستحدثات یا بدون مستحدثات) که قابلیت تفکیک دارند با کاربری غیر از تجاری و اداری به صورت ذیل محاسبه و وصول نماید. رعایت قانون اصلاح ماده ۱۰۱ قانون شهرداریها مصوب ۱۳۹۰ در خصوص تفکیک اراضی بالاتر از ۵۰۰ مترمربع لازم الاجراست.

تبصره ۲: به شهرداری ملایر اجازه داده میشود عوارض تفکیک اراضی با کاربری تجاری و اداری را به صورت ذیل محاسبه و وصول نماید.

p×s ۱۹.۶= عوارض تجاری

p×s ۳۵= عوارض اداری

بند ۱: در مورد فوقالذکر S مساحت کل عرصه میباشد.

بند ۲: ضوابط تفکیک و افراز اراضی سایر کاربریها برابر ضوابط مندرج در طرح تفصیلی انجام میشود.

بند ۳: شمول عوارض تفکیک و افراز اراضی شامل کلیه اشخاص حقیقی و حقوقی و اراضی دولتی و غیردولتی میباشد.

بند۴: چنانچه اراضی و عرصه املاک کمتر از حد نصابهای مقرر در ضوابط معماری و شهرسازی طرحهای جامع و تفصیلی باشند به ازای هر مترمربع و مساحت تفکیک با افراز تا حد نصاب قانون p ۲ (موضوع ماده ۶۴ قانون مالیاتهای مستقیم) محاسبه و وصول گردد.

S = عوارض حد نصاب تفکیکی p×s ۲ = عوارض حد نصاب

بند ۵: به شهرداری ملایر اجازه داده میشود عوارض تفکیک و افراز املاک عادی، ثبتی و اوقافی که بدون هماهنگی شهرداری اقدام به تفکیک نمودهاند براساس موارد مندرج ماده ۱۶ به ماخذ ۲ برابر محاسبه و وصول نماید. ضمناً در صورتی که اوقاف با متولی موقوفه جهت اجاره بهاء مطالبه وجه نماید عارض تغییر عرض معبر، ارزش افزوده، تجمیع و تفکیک، بهرهبرداری و تغییر کاربری به میزان ۷۰% فرمولها از اداره اوقاف یا متولی موقوفه علاوه بر عوارض محاسبه شده جهت مالک اعیان و ذینفع دریافت میشود.

بند۶: جهت تفکیک و الحاق مساحت ملاک عمل قطعه الحاقی میباشد.

تبصره۳: به شهرداری ملایر اجازه داده میشود عوارض افراز املاک و اراضی (توسط دادگاه و اداره ثبت اسناد) را به صورت ذیل محاسبه و دریافت نماید:

S : مساحت

ماده ۱۷: عوارض تجمیع اعیانی دو یا چند پلاک ثبتی و عوارض تفکیک یک واحد مسکونی به دو یا چند واحد و عوارض تجمیع یک واحد تجاری به دو یا چند واحد و بالعکس

عوارض فوق در صورت رعایت اصول شهرسازی و ضوابط طرح هادی و تفصیلی به شرح ذیل قابل وصول است:

:عوارض تبدیل یک واحد تجاری به دو یا چند باب و بالعکس:

تبصره۱: در صورت تفکیک و تبدیل واحدهای تجاری بزرگ به چند واحد تجاری و همچنین تجمیع چند باب واحد تجاری به یک واحد تجاری بزرگ در صورت رعایت ضوابط شهرسازی در مورد دهنه و ارتفاع مجاز با توجه به اینکه شهرداری عملاً باید به تعداد واحدهای تجاری بیشتری خدمات ارائه نماید. به شهرداری ملایر اجازه داده میشود از ابتدای سال ۱۳۹۴ عوارض تفکیک را به صورت ذیل محاسبه و وصول نماید.

بند۱: S * (P۱+P۲) * ۹.۲ = عوارض تفکیک واحدهای تجاری به دو یا چند واحد

بند۲: S * (P۱+P۲) * ۵.۷۵ = عوارض تجمیع دو یا چند واحد تجاری غیر همارزش به یک

بند۳: S * (P۱+P۲) * ۲.۳ = عوارض تجمیع دو یا چند واحد تجاری هم ارزش به یک واحد درخصوص بانکها و مؤسسات و ارگانهای دولتی

بند۴: عوارض تجمیع واحدهای اداری، بانکها و موسسات دولتی به ماخذ ۲ برابر واحدهای تجاری محاسبه میگردد.

بند ۵: در صورت تفکیک یک واحد به چند واحد، میبایست پارکینگ به تعداد همه واحدهای بعد از تفکیک تأمین گردد. در غیر این صورت میبایست عوارض حذف پارکینگ به تعداد محاسبه و وصول گردد.

بند۶: هم ارزش ملکی است که در بر اصلی خیابان، خیابان یا معبر قرار داشته باشد و ارزش هر مترمربع املاک یکسان میباشد و غیر هم ارزش، املاکی است که در جبهه دوم قرار داشته و هر مترمربع املاک با هم متفاوت باشد.

۲) عوارض تفکیک یک واحد مسکونی به دو یا چند واحد:

تبصره۱: در صورت تفکیک یک واحد مسکونی به دو یا چند واحد مسکونی عوارض به شرح ذیل محاسبه و وصول میگردد:

بند۴: S * (P۱+P۲) * ۱.۷۵ = عوارض تفکیک یک واحد مسکونی به دو یا چند واحد

S : مساحت کل

P۱ : قیمت عرصه

P۲ : قیمت اعیان (ملاک عمل دارایی)

تبصره ۲: عوارض تفکیک اراضی موقوفه چنانچه براساس نظریه فقهای شورای محترم نگهبان (ماده ۳ قانون اصلاحی ماده ۱۰۱) واگذاری معابر و سهم تفکیک رایگان نباشد آنگاه عوارض حق تفکیک عرصه به ماخذ ۳ برابر جدول مربوطه اخذ میشود.

ماده ۱۸: عوارض تغییر کاربری عرصه

تبصره۱: به شهرداری ملایر اجازه داده میشود بابت عوارض ناشی از تغییر کاربری موارد ذیل را محاسبه و وصول نماید.

S : مساحت کل عرصه و P : قیمت منطقه ای

بند۱: شامل مواردی از تغییر کاربری است که در ردیف ۱ تا ۶ جدول فوق پیشبینی نگردیده است.

بند۲: در صورت تغییر کاربری به مختلط به شهرداری ملایر اجازه داده میشود، بالاتری ضریب جدول را انتخاب و تغییر کاربری و ارزش افزوده را محاسبه نماید در صورتی که مالک عرصه و اعیان متفاوت باشند به میزان ۵۰% علاوه بر عوارض دریافتی از مالک عرصه بابت تغییر کاربری و ارزش افزوده وصول گردد.

بند۳: ملاک تشخیص تغییر کاربری به تجاری سطح اشغال تجاری میباشد.

بند۴: اراضی و املاکی که براساس طرح بازنگری از کاربری عمومی یا غیر انتفاعی خارج و به سایر کاربریها تنزل مییابد مشمول عوارض فوق نخواهد بود.

بند۵: چنانچه تغییر کاربری به پارکینگ عمومی در مرکز شهر باشد شامل ۵۰% تخفیف میشود.

بند۶: املاکی که قبل از سال ۱۳۷۳ دارای سابقه موجودیت یا کسب تجاری میباشند و با توجه به اسناد مثبت ارائه شده شهرداری اقدام به صدور مجوز تجاری میگردد مشمول پرداخت عوارض تغییر کاربری میگردند. (مشروط به اینکه براساس طرح جامعه یا تفصیلی یا مصوبه کمیسیون ماده۵ تغییر کاربری یافته باشد).

بند۷: پروانههای ساختمانی مسکونی که در اجرای ماده واحده (قانون تعیین وضعیت املاک واقع در طرحهای دولتی و شهرداریها مصوب ۱۳۶۷) صادر میشوندعلاوه بر عوارض آیتمهای مشمول توجه به فرمول ذیل محاسبه و اخذ میگردد.

) ۲۵× (P× S *۱۰%= عوارض

بند۸: پروانههای ساختمانی تجاری که در اجرای ماده واحده صادر میشوند و نیز در خصوص آراء کمیسیون ماده صد صادره مبنی بر ابقاء بنا بابت تغییر در نحوه بهرهبرداری علاوه بر عوارض آیتمهای مشمول با توجه به فرمول ذیل محاسبه و اخذ میگردد.

) ۲۵ × ( P× S *۵۰%= عوارض

بند۹: عوارض تغییر نوعیت زمین در صورتی که پروانه ساختمانی جهت آن صادر نشده باشد و یا در آن احداث بنا نشده باشد و دارای مجوز احداث بنا نباشد (حسب مورد از ۶۶ یا توسط کمیسیون ماده صد جریمه شده باشد) با توجه به فرمول زیر محاسبه و دریافت میشود.

) ۲۵ × ( P× S *۲۰%= عوارض

بند ۱۰: املاکی که در طرحهای جامع و تفصیلی گذشته دارای کاربری تجاری و مسکونی بوده و به واسطه طرحهای تفصیلی و جامع دچار تغییر شدهاند و در آخرین بازنگری طرح تفصیلی با حفظ مالکیت اولیه به کاربری سابق خود برگشتهاند مشمول پرداخت عوارض تغییرکاربری نمیگردند.

بند ۱۱: عوارض تغییر کاربری اعم از اینکه به موجب قانون یا احکام صادره از محاکم قضایی و یا کمیسیونهای مربوطه و یا مراجع ذیصلاح و یا کمیسیون ماده صد مشمول موارد فوق میشود.

ماده ۱۹: عوارض تغییر عرض معبر و افزایش تراکم

تبصره۱: املاک مسکونی

به شهرداری ملایر اجازه داده میشود چنانچه تغییر عرض معبر براساس طرح تفصیلی یا نظر شهرداری پیشبینی شود بابت ارزش افزوده این تغییر از ملک مالکان مبلغ ذیل را محاسبه و دریافت نماید:

ضریب معبر * P × ۱۱.۵ * S * K = عوارض ارزش افزوده مسکونی

تبصره ۲: املاک تجاری و …

به شهرداری ملایر اجازه داده میشود عوارض ارزش افزوده واحدهای تجاری و سایر کاربریها به صورت ذیل محاسبه و وصول نماید.

ضریب معبر* P × ۳۴.۵ * S * K = عوارض ارزش افزوده تجاری و …

تبصره۳: ضریب معبر حاصل مابهالتفاوت عرض معبر قدیم و جدید میباشد.

عرض معبر قدیم ـ عرض معبر جدید = ضریب معبر

K : ضریب تخفیف میباشد که شهرداری به جهت مساعدت با توجه به شرایط مندرج در جدول شماره ۱۵ آن را لحاظ میکند. این ضریب هیچگاه بیشتر از ۱ نمیباشد.

بند۱: تبصره ۱ در صورتی قابل اجرا میباشد که ضرورت طرح از طرف شهرداری تشخیص داده شود.

بند۲: در صورت درخواست غرامت از طرف مالک شهرداری موظف است مبلغ ارزش افزوده را به صورت کامل از مالک یا مالکان محاسبه و دریافت نماید.

بند۳: عوارض فوق به هنگام تغییر عرض معبر از مالک یا مالکان محاسبه و وصول خواهد شد و در صورتی که مالکین از دریافت غرامت ملک خودداری نمایند عوارض فوق با غرامت ملک تهاتر خواهد شد.

بند۴: در خصوص اراضی که مالکین عرصه و اعیان آن متفاوت است به شهرداری ملایر اجازه داده میشود که علاوه بر دریافت عوارض جدول فوق از ذینفع یا مالک اعیان، به ماخذ ۵۰% عوارض تغییر عرض معبر و بهرهبرداری از مالک عرصه نیز دریافت نماید.

بند۵: عدم دریافت عوارض تغییر عرض معبر مشروط بر این است که کلیه متصرفین و حقوق متصوره معارضین احتمالی اعم از سرقفلی، حق کسب و پیشه و مالکیت و سایر موارد مشابه توسط متقاضی جهت دسترسی به معبر اصلی توسط مالک جلب رضایت شود.

بند۶: شهرداری در قبول ارزش افزوده یا جلب رضایت صاحبان حقوق و منافع قسمتهای حائل به معابر اصلی (تجاری) در ماده اصلی یا بند ۵ مختار میباشد.

بند۷: کلیه اراضی و املاکی که بر اثر اجرای طرحهای مصوب شهری به منظور احداث، توسعه و اصلاح معابر و میادین در بر گذر احداثی یا اصلاحی یا تعریضی یا توسعه واقع میشوند عوارض تغییر عرض معبر برای یک بار تعلق میگیرد که در هنگام اخذ پروانه، پایانکار و یا نقل و انتقال از صاحبان این قبیل املاک قابل محاسبه و وصول میباشد.

بند۸: آن قسمت از اراضی که در اجرای تعریض به مالکیت شهرداری در آیند چنانچه به املاک همجوار تجمیع شوند عوارض ارزش افزوده به آنان تعلق میگیرد.

بند۹: چنانچه مالکین همجوار پشت جبهه نسبت به خرید املاک جبهه اول معابر تعریضی اقدام نمایند عوارض تغییر عرض معبر به آنان تعلق میگیرد.

بند۱۰: مالکین اراضی و املاکی که در بر معابر تعریضی قرار دارند و در اجرای تعریض فقط ملک مقابل آنها در مسیر تعریض قرار میگیرد به دلیل ارزش افزوده ناشی از تعریض عوارض تغییر عرض معبر به آنان تعلق میگیرد.

بند۱۱: چنانچه بر اثر تجمیع چند پلاک یا افزایش عرض معبر پلاکی که در معبر بن بست یا پشت جبهه بوده به معبر اصلی دسترسی پیدا کند شامل عوارض ارزش افزوده ناشی از افزایش عرض معبر میگردد.

بند ۱۲: کلیه اراضی و املاک واقع در محدوده قانونی وحریم مصوب شهر که در اثر اعمال ماده ۱۰۱ قانون شهرداریها تفکیک و یا در اجرای تبصره ۴ قانون تعیین وضعیت املاک واقع در طرحهای دولتی و شهرها تعیین وضعیت میگردند اعم از مالک عرصه و اعیان مشمول پرداخت عوارض تغییر عرض معبر نمیگردند.

بند۱۳: تخفیف عوارض تغییر عرض معبر مشمول اراضی وکالتی و قولنامهای نمیشود.

ماده ۲۱: عوارض زمینهای عادی و اسناد ماده ۱۴۷

تبصره۱: به شهرداری ملایر اجازه داده میشود جهت املاک عادی و اسناد ماده ۱۴۷ که اقدام به اخذ پروانه ساخت مینمایند عوارض آنها به ماخذ (عرصه × P ۱.۵ ) محاسبه و وصول گردد.

تبصره۲: به شهرداری ملایر اجازه داده میشود جهت املاک عادی و اسناد ماده۱۴۷ که بدون اخذ مجوز اقدام به ساخت بنا مینمایند پس از ارجاع به کمیسیون ماده صد دستور به ابقاء بنا و صدور رأی جریمه عوارض آنها به ماخذ (عرصه × P ۲ ) محاسبه و وصول نماید.

تبصره۳: املاک عادی و اسناد ماده ۱۴۷ علاوه بر عوارض فوق کلیه عوارضات بهای خدمات شامل تفکیک نیز دریافت میگردد.

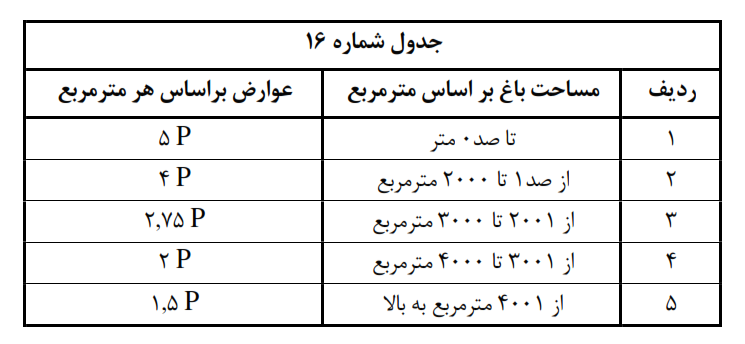

ماده ۲۳: عوارض تفکیک باغات

تبصره۱: به شهرداری ملایر اجازه داده میشود پس از اخذ مجوز از کمیسیون ماده۵ از ابتدای سال ۱۳۹۴ عوارض تفکیک باغات واقع در محدوده قانونی و حریم مصوب شهر در صورتی که به صورت باغ باقی بماند را به شرح جدول ذیل محاسبه و وصول گردد. (رعایت کلیه قوانین و مقررات مربوطه و اصول و ضوابط شهرسازی و طرح تفصیلی الزامی است.)

بند۱: عوارض مذکور از کلیه باغاتی که تحت هر شرایطی براساس قوانین و مقررات موضوعه از طریق ثبت اسناد تفکیک شده و دارای سند ششدانگ هستند محاسبه و وصول خواهد شد.

بند۲: وصول عوارض مذکور تحت هیچ شرایطی مجوز تغییر حالت باغ تلقی نمیگردد.

بند۳: رعایت نصابهای مقرر در ضوابط و مقررات و قوانین موضوعه به هنگام تفکیک باغات به منظور جلوگیری از تفکیک یا کاهش مساحت باغات الزامی است.

بند۴: در خصوص اراضی اوقافی و یا اراضی که مالک عرصه و اعیان آن متفاوت است علاوه بر دریافت عوارض از مالک اعیان یا ذینفع به میزان ۵۰% عوارض از مالک عرصه یا متولی موقوفه در صورت مطالبه اجاره دریافت میشود.

تبصره ۲: باغات با مساحت بیشتر از ۵۰۰ مترمربع که دارای سند ششدانگ است (بعد از قانون اصلاحی ماده ۱۰۱

قانون شهرداری تفکیک کرده و یا قصد تفکیک داشته باشند شهرداری برای تأمین سرانه فضای عمومی و خدماتی تا سقف ۲۵% و برای تأمین اراضی مورد نیاز احداث شوارع و معابر عمومی شهر در اثر تفکیک و افراز این باغات طبق طرح جامع و تفصیلی با توجه به ارزش افزوده ایجاد شده از محل تفکیک برای مالک تا ۲۵% از باقیمانده اراضی را دریافت مینماید شهرداری مجاز است مالک قدرالسهم مذکور را براساس قیمت روز زمین حداکثر ۴۳.۷۵% طبق نظر کارشناس رسمی دادگستری دریافت نماید. (در تبصره ۲ مشروط به عدم مغایرت با قانون اصلاحی ماده ۱۰۱ قانون شهرداریها مصوب ۱۳۹۰ میباشد).

ماده ۲۸: عوارض نقل و انتقالات اموال غیر منقول و سرقفلی واحدهای تجاری

تبصره۱: به شهرداری ملایر به استناد بند ۸ ماده ۱۲ قانون مالیات بر ارزش افزوده و ماده ۱۷۴ قانون برنامه پنجم توسعه اجازه داده میشود ۲% ارزش معاملاتی دارایی را به عنوان عوارض بر معاملات اموال غیر منقول به صورت رسمی دریافت نماید. کلیه انتقالدهندگان املاک اعم از اشخاص حقیقی یا حقوقی مشمول پرداخت این عوارض میگردند.

اول ارثی (پدر مادر، همسر و فرزند) از پرداخت عوارض نقل و انتقالات هر ملک برای یک بار در طول سال ۱۳۹۴ معاف میباشند. (مسکونی و تجاری)

ارزش سرقفلی:

تبصره۲: به شهرداری ملایر اجازه داده میشود بابت نقل و انتقال سرقفلی به صورت رسمی و اوقافی ۲% مبلغ سرقفلی را محاسبه و وصول نماید. (ملاک عمل شهرداریهای استان و سنوات قبل)

تبصره۳: املاک عادی یا اوقافی که بین سالهای ۱۳۸۷ الی ۱۳۹۱ انتقال یافته ولی جهت پرداخت عوارض نقل و انتقال به شهرداری مراجعه ننمودهاند ۱% مبلغ به سرقفلی اعلام شده از اداره دارایی محاسبه و دریافت میگردد.

ارزش افزوده سرقفلی:

تبصره۴: به شهرداری ملایر اجازه داده میشود بابت نقل و انتقال املاکی که مالکیـت آن در اختیار شهرداری میباشد علاوه بر ۲% نقل و انتقال، مبالغ را با توجه به فرمول ذیل محاسبه و وصول نماید.

(مابه التفاوت ارزش سرقفلی برابر نظریه کارشناس منتخب شهرداری)×۱۵%= حق مالکانه

ماده ۳۶: عوارض بر قراردادهای پیمانکاری اعم از عمرانی، اجرایی، مشاورهای، مطالعاتی، بازرگانی، تجاری، خدماتی و فنی و … به ماخذ نیم درصد مبلغ قرارداد در محدوده قانونی و حریم مصوب شهر قابل وصول میباشد.

تبصره۱: به شهرداری ملایر اجازه داده میشود عوارض بر قراردادهای پیمانکاری موضوع بخشنامه شماره ۲۶۱۶۱۳۳۴ ـ ۱۵/۲/۱۳۷۲ وزیر کشور به استناد و بخشنامه ۱۵۳۷۷/۵۴/۱۴۳۱ـ۱/۹/۱۳۷۲ معاون رئیس جمهور و رئیس سازمان برنامه و بودجه به دستگاههای اجرایی و مهندسان قراردادهای پیمانکاران به ماخذ نیم درصد مبلغ کل قرارداد (مبلغ پیمان+تعدیل) تعیین میگردد، محاسبه و وصول نماید.

بند۱: به استناد تبصره ۲ بند ۲ ماده ۹۹ قانون شهرداریها برای قراردادهایی که محل اجرای آن در حوزه شهری (محدوده قانونی) ملایر قرار گرفته مبلغ کل قرارداد (تعدیل+مبلغ پیمان) عوارض تعیین که عوارض مذکور شامل قراردادهای ساخت (پیمانهای پیمانکاری) است که بعد از تاریخ منعقد شده و مبلغ آنها با توجه به آییننامه معاملات دولتی جزء معاملات دولتی عمده باشد.

بند۲: منظور از عقد قرارداد ابنیه، راهسازی، ساختمان و تاسیسات اخذ عوارض از کلیه قراردادهای پیمانکاری است.

بند۳: منظور از تاسیسات عبارت است از اجرای تاسیسات شامل نصب و اجرا در زمینههای امور صنعتی، برق، آب و فاضلاب، گاز و مخابرات.

بند۴: منظور از کل قرارداد در مصوبه: کل مبالغی است که در مفاد پیمان پیمانکاران به عناوین مختلف دریافت میدارند اعم از تعدیل ۲۵% افزایش هزینه تعلیق کار (هزینههای عمومی، حفاظتی، حراست، کارگاه و …)

بند۵ : عدم تعلق عوارض نسبت به خرید کالا، تجهیزات در مصوبه قراردادهایی است که صرفاً جهت خرید کالا و تجهیزات تنظیم شده است.

بند۶: منظور از عدم تعلق عوارض به بخش ارزی قرارداد در مصوبه: بخش ارزی کلیه قراردادهای عمرانی است.

بند۷: پرداخت عوارض قراردادهای موضوع ماده مذکور نیم درصد مبلغ هر صورت وضعیت و تعدیل پیمانکار بابت عوارض شهرداری از محل اعتبار طرح مربوط برداشت شده و به حساب شهرداری ملایر واریز گردد.

بند۸: مبلغ مابه التفاوت مصالح، مبالغ ناشی از تجدیدنظر در نرخ پیمانها، بخش ارزی قراردادها، بخش مربوط به خرید مصالح، تجهیزات، ماشین آلات، در قراردادها تهیه و نصب تاسیسات صنعتی و همچنین قراردادهای مربوط به خرید مصالح، تجهیزات و ماشینآلات مشمول عوارض فوقالذکر میگردد.

ماده ۳۷: عوارض حق النظاره و عوارض طراحی مهندسین طراح

تبصره۱: عوارض حق النظاره و مهندسین ناظر و مجری ذیصلاح واقع در محدوده قانونی و حریم شهر به میزان ۳% حق الزحمه ناظرین و مجریان ذیصلاح محاسبه و وصول خواهد شد.

تبصره۲: به شهرداری ملایر اجازه داده میشود از مبلغ طراحی دریافتی مهندسین طراح واقع در محدوده قانونی و حریم مصوب به میزان ۲% به عنوان عوارض محاسبه میگردد.

ماده۵۰: به شهرداری ملایر اجازه داده میشود بهای خدمات اصلاح حد را به صورت ذیل محاسبه و وصول نماید.

P ×۱۵*سطح کوچه بر ملک½ = عوارض

تبصره۱: املاکی که مشمول عوارض ارزش افزوده ناشی از تغییر عرض معبر میگردند عوارض اصلاح حد تعلق نمیگیرد.،

رئیس دیوان عدالت اداری پس از ملاحظه نظریه مشاوران خود مبنی بر این که مصوبات مورد اعتراض یا مفاد آرای مذکور هیأتعمومی مغایر است. با اعمال ماده ۹۲ قانون تشکیلات و آییندادرسی دیوان عدالت اداری در خصوص موضوع موافقت میکند.

در اجرای ماده ۹۲ قانون تشکیلات و آییندادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ از شورای اسلامی شهر ملایر خواسته شد نماینده خود را به جلسه هیأتعمومی معرفی کنند.

هیأتعمومی دیوان عدالت اداری در تاریخ ۱۳۹۵/۱۲/۱۷ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان و نیز با حضور نماینده معرفی شده از طرف شکایت تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است:

رأی هیأتعمومی

با توجه به حکم مقرر در ماده ۹۲ قانون تشکیلات و آییندادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ که مقرر داشته است: «چنانچه مصوبهای در هیأتعمومی ابطال شود، رعایت مفاد رأی هیأتعمومی در مصوبات بعدی الزامی است. هرگاه مراجع مربوط، مصوبه جدیدی مغایر رأی هیأتعمومی تصویب کنند، رئیس دیوان موضوع را خارج از نوبت، بدون رعایت مفاد ماده ۸۳ قانون مذکور و فقط با دعوت نماینده مرجع تصویبکننده در هیأتعمومی مطرح مینماید.» بنابراین بندهای مورد اعتراض از تعرفه عوارض سال ۱۳۹۴ شورای اسلامی شهر ملایر که مغایر آراء هیأتعمومی تصویب شده. مستند به بند ۱ ماده ۱۲ و مواد ۹۲ و۸۸ و۱۳ قانون تشکیلات و آییندادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ از تاریخ تصویب ابطال میشود.

مرتضی علی اشراقی

معاون قضایی دیوان عدالت اداری