رأی شمارههای ۳۵ – ۳۴ هیأت عمومی دیوان عدالت اداری

رأی شمارههای ۳۵ ـ ۳۴ مورخ ۱۳۹۶/۱/۱۵ هیأت عمومی دیوان عدالت اداری

با موضوع: ابطال جزء ب بند ۲۴ مصوبه شماره ۷۲۷۸۴/ت۳۵۷۷۴ک ـ ۲۱/۶/۱۳۸۵ وزیران عضو شورای عالی و توسعه صادرات غیرنفتی

تاریخ دادنامه: ۱۳۹۶/۱/۱۵ شماره دادنامه: ۳۵ ـ ۳۴ کلاسه پرونده: ۹۱/۳۱۶، ۹۱/۳۵۰

مرجع رسیدگی: هیأت عمومی دیوان عدالت اداری

شاکی: شرکت شیرین عسل با وکالت آقای حمید زارع

موضوع شکایت و خواسته: ابطال صورتجلسه مورخ ۱۶/۸/۱۳۸۸ ستاد مشاوره فنی و حقوقی دیوان محاسبات کشور و ابطال جزء «ب» بند ۲۴ تصویبنامه شماره ۷۲۷۸۴/ت۳۵۷۷۴ک ـ ۲۱/۶/۱۳۸۵ وزیران عضو شورای عالی و توسعه صادرات غیرنفتی

گردش کار:

وکیل شرکت شیرین عسل به موجب دادخواستهایی ابطال صورتجلسه مورخ ۱۶/۸/۱۳۸۸ ستاد مشاوره فنی و حقوقی دیوان محاسبات کشور و ابطال جزء «ب» بند ۲۴ تصویبنامه شماره ۷۲۷۸۴/ت۳۵۷۷۴ک ـ ۲۱/۶/۱۳۸۵ وزیران عضو شورای عالی توسعه صادرات غیرنفتی را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

«به استحضار میرساند: ۱ـ شرکت موکل از تولیدکنندگان و فعالان در زمینه تولید و صادرات مواد غذایی شامل کیک و شکلات و بیسکوئیت و غیره است به طوری که سالانه مقادیر زیادی مواد اولیه به منظور تولید کالا وارد کرده و با تبدیل مواد اولیه به مواد غذایی قسمت عمده آن را صادر مینماید. ۲ـ برابر نامه شماره ۳۲۶/۲۰۰۰/د ـ ۲۸/۸/۱۳۸۸ دیوان محاسبات کشور که در اجرای نود و سومین جلسه مورخ ۱۶/۸/۱۳۸۸ مشاوره فنی و حقوقی دیوان محاسبات کشور صادر گردیده مقرر شده است، اصل اظهارنامه صادراتی به موجب جزء ب بند ۲۴ مصوبه شماره ۷۲۷۸۴/ت۳۵۷۷۴ک ـ ۲۱/۶/۱۳۸۵ در اجرای مادتین ۳۹ و ۹۵ قانون محاسبات عمومی کشور تحویل سازمان مربوط گردد که شرکت موکل مبادرت به تحویل اصل اظهارنامه صادراتی به اداره مربوط (اداره بازرگانی) نموده است. ۳ـ از سوی دیگر شرکت موکل که مبادرت به واردات مواد اولیه به کشور نموده و در اجرای ماده ۱۲ قانون مقررات و صادرات و واردات با تقدیم اظهارنامه ورود موقت به گمرک شهید رجایی موظف گردیده تا در مهلت مقرر قانونی (حداکثر یک سال)، کالای ساخته شده ناشی از مواد اولیه وارداتی را صادر نماید در این رابطه گمرک مربوط اصل اظهارنامه صادرات کالا را به منظور انجام تعهد شرکت موکل مطالبه مینماید که مراتب به موجب نامه شماره ۲۸۲۱۸۶/۸۸/۲۷۲/۷۶۸/۱۱/۱۶۵ ـ ۶/۱۰/۱۳۹۰ از سوی گمرگ شهید رجایی بندرعباس به شرکت موکل اعلام شده است و همان طور که فوقاً اشاره شد اظهارنامه یاد شده تحویل اداره بازرگانی شده است و همزمان ارائه اظهارنامه مزبور به دو محل مقدور نمیباشد و گمرک شهید رجایی عدم ارائه اظهارنامه را مشمول پرداخت جریمه و اقدمات قانونی موضوع ماده ۱۴ قانون امور گمرکی میداند. ۴ـ از آن جا که جزء ب بند ۲۴ مصوبه شماره ۷۲۷۸۴/ت۳۵۷۷۴ک ـ ۲۱/۶/۱۳۸۵ کمیسیون اصل ۱۳۸ با تبصره ۳ ماده ۱۲ قانون مقررات صادرات و واردات مصوب سال ۱۳۷۲ مغایر میباشد و به عبارت دیگر اجرای جزء ب بند ۲۴ مصوبه شماره فوق و تبصره ۳ ماده ۱۲ قانون مقررات صادرات و واردات جهت ارائه اصل اظهارنامه صادرات همزمان به اداره بازرگانی و گمرک مقدور نمیباشد و سازمان بازرگانی مربوط نیز از ارائه اصل پروانه صادراتی خودداری مینماید و بنابر قاعده فقهی الجمع مهما امکن اولی من الطرح و شمول و تسری قانون بر مصوبات و آییننامهها و اینکه مصوبه هیأت دولت نمیتواند مغایر با قانون باشد و اینکه شرکت موکل به تعهدات و تکلیف قانونی مقرر در ماده ۲۴ آییننامه قانون صادرات و واردات مصوب سـال ۱۳۷۲ عمل نموده و در مهلت مقرر قانونی مبـادرت بـه صادرات کالا کـرده است و پـرداخت جریمه موجب تضییع حقوق موکل میگردد و صورت جلسه مورخ ۱۶/۸/۱۳۸۸ ستاد مشاوره فنی و حقوقی دیوان محاسبات مغایر تبصره ۳ ماده ۱۲ قانون مقررات صادرات و واردات سال ۱۳۷۲ بوده و از لحاظ مقررات صادرات و واردات و قانون امور گمرکی اصل پروانه صادراتی به عنوان مستند قانونی صاحب کالا شناخته شده و میباید نزد صاحب کالا نگهداری گردد و اخذ اصل آن دارای تالی فاسد میباشد و در اجرای اصل ۱۷۰ قانون اساسی، صدور حکم به ابطال صورتجلسه مورخ ۱۶/۸/۱۳۸۸ ستاد مشاوره فنی و حقوقی دیوان محاسبات کشور و جزء ب بند ۲۴ تصویبنامه فوق مورد استدعاست.»

در پی اخطار رفع نقصی که در اجرای ماده ۸۱ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ برای شاکی ارسال شده بود، وی به موجب لایحهای که به شماره ۶۶۷ ـ ۱۸/۴/۱۳۹۱ ثبت دفتر اندیکاتور هیأت عمومی شده اعلام کرده است که:

«ریاست محترم دفتر هیأت عمومی دیوان عدالت اداری

موضوع: رفع نقص پرونده کلاسه ۹۱/۳۱۶

با سلام و ادای احترام

بازگشت به پرونده کلاسه ۹۱/۳۱۶ در خصوص اخطاریه رفع نقص بدین وسیله و در مهلت مقرر قانونی نسبت به رفع نقص اقدام مینماید و معروض میدارد:

از آن جا که صورت جلسه مورخ ۱۶/۸/۱۳۸۸ ستاد مشاوره فنی و حقوقی دیوان محاسبات که به موجب آن مقرر گردیده است، اصل اظهارنامه صادراتی از صادرکننده اخذ گردد و نظر به اینکه اصل اظهارنامه متعلق به مالک یا صادرکننده است که میباید در ید او باقی باشد و … اخذ اصل اظهارنامه موجب سلب مالکیت صادرکننده است و بدین جهت اقدام مذکور خلاف صریح شرع بوده است لذا تقاضای رسیدگی دارد.»

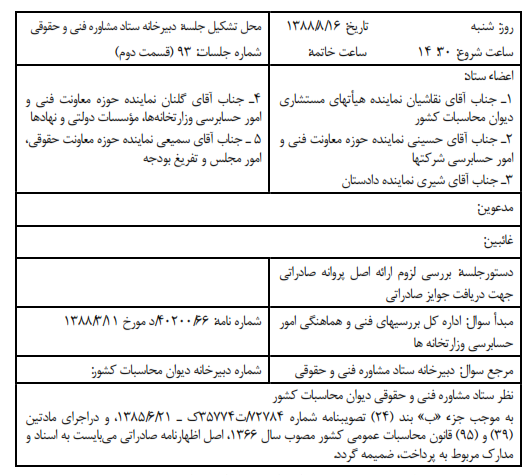

متن صورتجلسه و تصویبنامه مورد اعتراض به قرار زیر است:

صورتجلسه شماره ۲۶۵ ـ ۱۶/۸/۱۳۸۸:

متن تصویبنامه در قسمت مورد اعتراض به قرار زیر است:

«بند ۲۴ـ ارائه مدارک ذیل برای دریافت جوایز صادراتی از سوی صادرکنندگان کالا ضروری میباشد:

الف ـ …..

ب ـ اصل اظهارنامه صادراتی تأیید شده به مهر خروج گمرک مربوط

ج ـ ….»

در پاسخ به شکایت مذکور، مدیرکل حقوقی و بررسیهای فنی دیوان محاسبات کشور به موجب لایحه شماره ۲۵۲/۲۰۱۰۰ ـ ۱۹/۴/۱۳۹۱ توضیح داده است که:

«مدیر محترم دفتر هیأت عمومی دیوان عدالت اداری

سلام علیکم

احتراماً، عطف به ابلاغیه شماره۹۰۰۹۹۸۰۹۰۰۰۹۸۸۹۲ـ۲۴/۳/۱۳۹۱ بهاستحضار میرساند:

به موجب جزء «ب» بند (۲۴) تصویبنامه شماره ۷۲۷۸۴/ت۳۵۷۷۴ک ـ ۲۱/۶/۱۳۸۵ هیأت وزیران اصل اظهارنامه صادراتی تأیید شده به مهر خروج گمرک مربوط برای دریافت جوایز صادراتی از سوی صادرکنندگان کالا الزامی میباشد.

معالوصـف ستاد مشـاوره فنی و حقوقی دیوان محاسبات کشور در مقام تاکید به رعایت قوانین و مقررات جاری و ساری کشور به منظور سهولت در اعمال وظیفه ذاتی خود مبنی بر رسیدگی و بررسی وقوع هرگونه عملیات مالی و دریافت و پرداخت (که یکی از مصادیق عملیات مزبور، پرداخت جوایز صادراتی از خزانه میباشد) مبادرت به اعلام نظریه مشورتی موضوع نود و سومین جلسه مورخ ۱۶/۸/۱۳۸۸ نموده که بدین شرح است: «به موجب جزء (ب) بند (۲۴) تصویبنامه شماره ۷۲۷۸۴/ت۳۵۷۷۴ک ـ ۲۱/۶/۱۳۸۵ و در اجرای مادتین (۳۹) و (۹۵) قانون محاسبات عمومی کشور مصوب ۱۳۶۶، اصل اظهارنامه صادراتی میباید به اسناد و مدارک مربوط به پرداخت ضمیمه گردد.»

شایان ذکر اینکه در دادخواست شاکی آمده است که تصویبنامه شماره ۷۲۷۸۴/ت۳۵۷۷۴ک ـ ۲۱/۶/۱۳۸۵ هیأت وزیران مغایر تبصره ۳ ماده ۱۲ قانون صادرات و واردات مصوب ۱۳۷۲ میباشد این در حالی است که تاکنون مغایرت تصویبنامه مذکور از این حیث از ناحیه مراجع قانون ذیصلاح اعلام نشده، بنابراین تصویبنامه مذکور دارای اعتبار قانونی و لازمالاجرا است.

بنا به مراتب فوق و منصرف از عدم توجه دعوی به دیوان محاسبات کشور، مستنداً به بند (ب) ماده (۲۰) آیین دادرسی دیوان عدالت اداری مصوب ۱۹/۲/۱۳۷۹ قوه قضائیه، خواهشمند است ضمن رد دادخواست شاکی دستور فرمایید نتایج حاصله به این دیوان منعکس گردد. »

معاون امور حقوقی دولت [دفتر حقوقی رئیس جمهور] نیز در این خصوص به موجب لایحه شماره ۱۱۴۳۸۹/۴۷۹۰ ـ ۹/۶/۱۳۹۲ توضیح داده است که:

«جناب آقای دربین

مستشار محترم دیوان عدالت اداری و مدیرکل هیأت عمومی دیوان عدالت اداری

سلام علیکم

با احترام، بازگشت به پرونده موضوع نامه شماره ۹۹۱/۳۵۰ ـ ۸/۱۱/۱۳۹۱ در خصوص شکایت شرکت شیرین عسل از جزء (ب) بند (۲۴) تصویبنامه شماره ۷۲۷۸۴/ت۳۵۷۷۴ک ـ ۲۱/۶/۱۳۸۵ به ادعای مغایرت آن با بند (۳) ماده (۱۲) قانون مقررات صادرات و واردات متضمن برخی دفاعیات از حکم مورد شکایت اعلام میدارد:

تبصره (۳) ماده (۱۲) قانون مقررات صادرات و واردات صرفاً در خصوص واردات قبل از صادرات و متضمن عدم الزام شخص واردکننده به صادرات و کافی بودن صادرات با ارائه پروانه گمرکی آن برای رفع تعهد است در حالی که بند (۲۴) مصوبه مورد شکایت در خصوص یکی از شرایط بهرهمندی از جوایز صادراتی (ارائه اصل اظهارنامه صادراتی تأییدشده به مهر خروج گمرک) میباشد. لذا مدلول احکام فوقالذکر در خصوص موضوع یکسان نیست تا مغایرتی متصور گردد.

لازم به ذکر است تبصره ۳ ماده (۱۲) قانون مقررات صادرات و واردات به موجب بند (ت) ماده (۱۶۵) قانون امور گمرکی مصوب ۱۳۹۰ فسخ شده است. با عنایت به نکات یاد شده درخواست رد شکایت را دارد.»

در خصوص ادعای شاکی مبنی بر اینکه صورتجلسه مورخ ۱۶/۸/۱۳۸۸ ستاد مشاوره فنی و حقوق دیوان محاسبات کشور و موضوع جزء «ب» بند ۲۴ تصویبنامه شماره ۷۲۷۸۴/ت۳۵۷۷۴ک ـ ۲۱/۶/۱۳۸۵ وزیران عضو شورای عالی توسعه صادرات غیرنفتی مغایر شرع میباشد. قائم مقام دبیر شورای نگهبان به موجب نامههای شماره ۵۰۳۹۶/۳۰/۹۲ـ ۲۳/۲/۱۳۹۲ و ۴۸۲۳۰/۳۰/۹۱ـ ۱۶/۷/۱۳۹۱ اعلام کرده است که:

««فقهای شورای نگهبان موارد مورد اعتراض را خلاف شرع تشخیص ندادهاند.»»

هیأت عمومی دیوان عدالت اداری در تاریخ ۱۳۹۶/۱/۱۵ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأت عمومی

الف ـ نظر به اینکه قائم مقام دبیر شورای نگهبان به موجب نامههای شماره ۴۸۲۳۰/۳۰/۹۱ـ ۱۶/۷/۱۳۹۱ و ۵۰۳۹۶/۳۰/۹۲ـ ۲۳/۲/۱۳۹۲ اعلام کرده است که فقهای شورای نگهبان موضوع جزء «ب» بند ۲۴ تصویبنامه شماره ۷۲۷۸۴/ت۳۵۷۷۴ک ـ ۲۱/۶/۱۳۸۵ کمیسیون موضوع اصل ۱۳۸ قانون اساسی را مغایر شرع تشخیص ندادهاند، بنابراین در اجرای حکم مقرر در تبصره ۲ ماده ۸۴ و ماده ۸۷ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ و تبعیت از نظر فقهای شورای نگهبان، جزء «ب» بند ۲۴ مصوبه مذکور از بُعد ادعای مغایرت با شرع مقدس اسلام قابل ابطال تشخیص نشد.

ب ـ هر چند ماده ۱۲ قانون مقررات صادرات و واردات مصوب سال ۱۳۷۲ به موجب بند ت ماده ۱۶۵ قانون امور گمرکی مصوب سال ۱۳۹۰ لغو شده است لیکن نظر به اینکه ارائه اصل اظهارنامه صادراتی تأیید شده به مهر خروج گمرک مربوط با تبصره ۳ ماده ۱۲ قانون مقررات صادرات و واردات مصوب سال ۱۳۷۲ که مقررات حاکم بوده مغایرت دارد، بنابراین مستند به بند ۱ ماده ۱۲ و مواد ۱۳ و ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ جزء «ب» بند ۲۴ مصوبه شماره ۷۲۷۸۴/ت۳۵۷۷۴ک ـ ۲۱/۶/۱۳۸۵ وزیران عضو شورای عالی و توسعه صادرات غیرنفتی موضوع اصل ۱۳۸ قانون اساسی از تاریخ تصویب ابطال میشود.

ج ـ با عنایت به اینکه صورتجلسه مورخ ۱۶/۸/۱۳۸۸ ستاد مشاوره فنی و حقوقی دیوان محاسبات کشور فینفسه متضمن وضع قاعده الزام آور مستقل نیست، بنابراین رسیدگی به درخواست ابطال آن قابل طرح در هیأت عمومی تشخیص نشد.

محمدکاظم بهرامی

رئیس هیأت عمومی دیوان عدالت اداری