رأی شماره ۴۱۰ هیأت عمومی دیوان عدالت اداری

رأی شماره ۴۱۰ مورخ ۱۳۹۶/۵/۳ هیأت عمومی دیوان عدالت اداری

با موضوع: بندهای ۱۶۷ و ۱۶۸ تعرفه عوارض اصناف مربوط به سالهای ۱۳۸۷ و ۱۳۸۹ و کد عوارض ۰۰۰۲۲ و ۰۰۰۲۳ تعرفه عوارض مربوط به سالهای ۱۳۹۰ الی ۱۳۹۳ به لحاظ مغایرت با قانون و خروج از حدود اختیارات شورای اسلامی شهر صالحآباد ابطال میشود

تاریخ دادنامه: ۳/۵/۱۳۹۶ شماره دادنامه: ۴۱۰ کلاسه پرونده: ۹۴/۱۸۴

مرجع رسیدگی: هیأت عمومی دیوان عدالت اداری

شاکی: بانک صادرات همدان با وکالت آقای جلال مهدی

موضوع شکایت و خواسته: ۱ـ ابطال بندهای ۱۶۷ و ۱۶۸ تعرفه عوارض اصناف مربوط به سالهای ۱۳۸۷ و ۱۳۸۹ ۲ـ ابطال کد عوارض ۰۰۰۲۲ و ۰۰۰۲۳ تعرفه عوارض مربوط به سالهای ۱۳۹۰ الی ۱۳۹۳ شورای اسلامی شهر صالحآباد از توابع استان همدان

گردش کار:

آقای جلال مهدی به وکالت از بانک صادرات همدان به موجب دادخواستی ۱ـ ابطال بندهای ۱۶۷ و ۱۶۸ تعرفه عوارض اصناف مربوط به سالهای ۱۳۸۷ و ۱۳۸۹، ۲ـ ابطال کد عوارض ۰۰۰۲۲ و ۰۰۰۲۳ تعرفه عوارض مربوط به سالهای ۱۳۹۰ الی ۱۳۹۳ شورای اسلامی شهر صالحآباد از توابع استان همدان در خصوص تعیین عوارض سالیانه بانکها، عوارض سالیانه خودپرداز بانکها و عوارض حق افتتاح بانکها و عوارض و بهای خدمات افتتاح سالیانه بانکها و عوارض نصب و سالیانه عابر بانکها را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

«ریاست محترم دیوان عدالت اداری

با سلام و احترامات وافر

احتراماً، اینجانب به وکالت از موکل به استحضار میرساند شورای شهر شهرستان صالحآباد از توابع استان همدان از سال ۱۳۸۷ تاکنون به شرح مصوبات پیوست مبادرت به وضع عوارض تحت عناوینی مختلف از قبیل سالیانه، کسب و پیشه و مشاغل و محلی مینماید و متعاقباً با طرح موضوع درکمیسیون ماده ۷۷ شهرداری، نماینده شهرداری با اظهار بر اینکه عوارض مورد مطالبه منصرف از قانون نظام صنفی میباشد کمیسیون را اقناع به الزام بانک در پرداخت عوارض موضوع اختلاف مینماید.

علیهذا بنا به جهات و مستندات ذیل وضع عوارض تحت عناوین مزبور برای بانک غیرموجه و بر خلاف نصوص صحیح قانون است.

۱ـ وحدت ملاک آرای شماره ۱۷۳۵۱۶۸۱ـ ۸/۱۰/۱۳۹۳ و رأی شماره ۲۲۱ـ ۲۶/۴/۱۳۹۱ دیوان عدالت اداری مضبوط در پروندههای کلاسه ۸۷/۲۹۱ و ۸۸/۶۳۳ که از نظر موضوع و محتوی با موضوع مورد بحث کاملاً مطابقت دارد و بر اساس آراء مذکور مصوبات صادر شده از شورای شهرهای مذکور در دادنامه با قانون تشخیص و ابطال گردیدهاند.

۲ـ با امعان نظر به مکاتبات معموله ملاحظه میگردد که شورای اسلامی شهر صالحآباد بانک را در ردیف مشاغل موضوع قانون صنفی قرار داده و مبادرت به وضع عوارض نموده است. حسب ماده ۲ قانون صنفی مصوب ۱۳/۴/۱۳۵۹ شورای انقلاب اسلامی «فرد صنفی شخص حقیقی یا حقوقی است که به عنوان پیشه ور و صاحب حرفه و مشاغل آزاد فعالیت مینماید.» حال آن که بانکها بر اساس اعلامیه قانونی اداره امور بانکها مصوب ۷/۷/۱۳۵۷ شورای انقلاب اسلامی و سایر مقررات مربوطه اداره میشوند، اطلاق صنف یا صنوف بر بانکها در تعارض با ماهیت فعالیت آنهاست و علاوه بر آن حوزه فعالیت بانکها و شعب آنها در نقاط مختلف کشور محلی تلقی نمیشود.

۳ـ مفهوم و منطوق مواد ۱ و ۵ قانون اصلاح موادی از قانون برنامه تـوسعه اقتصادی و چگونگی بـرقراری و وصول عوارض موسوم به قانون تجمیع عوارض، مفید اختیار شورای شهر در وضع و برقراری عوارض خارج از مقررات قانونی نسبت به بانکها نمیباشد. از طرفی اختیار مندرج در بند ۱۶ ماده ۷۱ قانون تشکیلات و وظایف و انتخابات شهرداران مصوب سال ۱۳۷۵ نیز منوط به رعایت سایر شرایط و موازین قانون است.

۴ـ حسب نامه شماره ۳۵۳۰/م ـ ۲۳/۱۲/۱۳۷۸ وزیر اقتصاد و دارایی وقت و نامه شماره ۷۸۵۰۷۳/م ـ ۲۲/۶/۱۳۷۸ معاون حقوقی و امور مجلس ریاست جمهوری و نامه شماره ۵۴۸۴۰ ـ ۸/۷/۱۳۷۸ وزیر کشور وقت همگی مشعر به عدم تسری عوارض کسب و پیشه به بانکها و عوارض مشابه میباشد.

۵ ـ علیهذا بنا به مراتب مذکور از آن مقام ابطال مصوبات مورد شکایت در قسمتهای مربوط به وضع عوارض سالیانه، کسب، پیشه مشاغل و محلی برای بانکها مورد استدعاست.»

شاکی همچنین در لایحه مورخ ۸/۳/۱۳۹۵ اعلام کرده است که پرونده مذکور صرفاً درخواست ابطال مصوبات شورای اسلامی شهرستان صالحآباد میباشد و درج شهرستان ملایر در شرح دادخواست اشتباه تایپی بوده و مدنظر نمیباشد.

در پاسخ به اخطار رفع نقص صادر شده از دفتر هیأت عمومی دیوان عدالت اداری، شاکی به موجب لایحهای که به شماره ۹۶۱ـ ۲۱/۶/۱۳۹۵ ثبت دفتر اندیکاتور هیأت عمومی شده اعلام کرده است که:

«هیأت عمومی دیوان عدالت اداری

با سلام

احتراماً در خصوص پرونده کلاسه بایگانی شماره ۹۴/۱۸۴ مبنی بر درخواست ابطال مصوبات شورای شهر صالحآباد از توابع استان همدان حسب تماس تلفنی مدیر آن هیأت جناب آقای عشق آبادی مراتب ذیل جهت رفع نقص به حضور ایفاد میگردد.

خواسته پرونده فوق درخواست ابطال مصوبات شورای شهر صالحآباد در قسمت وضع عوارض کسب و پیشه، سالیانه و محلی برای افتتاح بانک و عابر بانک مربوط به سالهای ۱۳۸۸ ـ ۱۳۸۹ـ ۱۳۹۰ ـ ۱۳۹۱ـ ۱۳۹۲ـ ۱۳۹۳ میباشد.

شماره و کد عوارض مورد درخواست به تفکیک:

۱ـ بند ۱۶۷ و ۱۶۸ تعرفه عوارض مربوط به سالهای ۱۳۸۷ و ۱۳۸۹

۲ـ کد عوارض شماره ۰۰۰۲۲ و ۰۰۰۲۳ مربوط به سالهای ۱۳۹۰ ـ ۱۳۹۱ـ ۱۳۹۲ـ ۱۳۹۳ خواهشمند است دستور مقتضی را صادر فرمائید.»

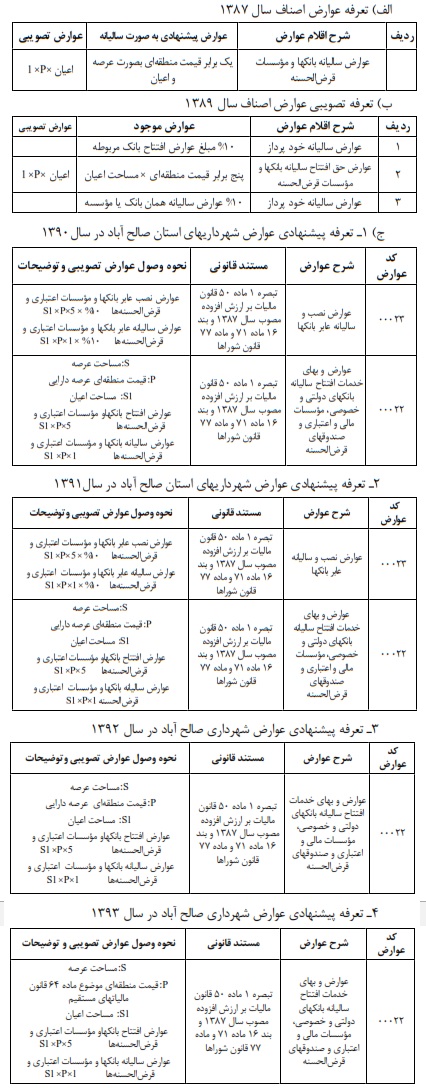

متن تعرفهها وکد عوارض مورد اعتراض شاکی به قرار زیر است :

در پاسخ به شکایت مذکور، رئیس شورای اسلامی شهر صالحآباد ـ همدان به موجب لایحه شماره ۱۴۸/ش ـ ۱/۴/۱۳۹۵ اعلام کرده است که:

«۱ـ شهرداری صالحآباد به موجب تبصره ۱ ماده ۵۰ قانون مالیات بر ارزش افزوده مصوب ۱۳۸۷ و در اجراء بند ۱۶ ماده ۷۱ قانون شوراهای اسلامی اقدام به پیشنهاد تعرفه عوارض محلی و تصویب آن توسط شورای اسلامی و تأیید آن توسط وزارت کشور (استانداری همدان) نموده است که تعرفه عوارض بانکها از بابت ارائه خدمات به بانکها توسط شهرداری به اجرای قوانین فوق وضع و برقرار گردیده است که بر خلاف اظهارات شاکی حقوقی، مبنا و مأخذ محاسبه تعرفه کاملاً مشخص و معین گردیده که به طور مشخصی براساس قیمت منطقهبندی دارای (موقعیت مکانی بانکها) و میزان مساحت زیر بنا تعیین گردیده است.

۲ـ تعرفه عوارض بانکها، براساس درآمد اعتبارات، منابع مالی بانکها، سود سهام و اوراق مشارکت وضع و برقرار نگردیده بلکه با توجه به اینکه شهرداریها موظفند جهت وظایف قانونی و ذاتی خود به کلیه اشخاص حقیقی و حقوقی اعم از دولتی و غیردولتی در محدوده قانونی ارائه خدمات نمایند لذا به منظور ارائه این قبیل خدمات و به منظور جبران و تأمین هزینهها جهت قانون و تبصره ۱ ماده ۵ قانون موسوم به تجمیع عوارض وتبصره ۱ ماده ۵۰ قانون مالیات بر ارزش افزوده شهرداریها میباید تعرفه عوارض محلی خود را به شورای اسلامی شهر پیشنهاد و به تأیید استاندار (وزارت کشور) رسانده و تا قبل از پانزدهم بهمن ماه هر سال اعلام عمومی نموده تا در سال بعد برای کلیه آحاد جامعه اعم از اشخاص حقیقی و حقوقی لازمالاجرا میباشد که این اقدامات جهت وضع و برقراری عوارض بر بانکها در راستای قوانین و مقررات فوق صورت گرفته است.

۳ـ عوارض بر بانکها در قالب عوارض سالیانه و از بابت ارائه خدمات به بانکها صورت میگیرد که در همین راستا شهرداری مبنای محاسبه عوارض فوق براساس مساحت و میزان بنا (اعیان) بانکها و موقعیت مکانی آن (قیمت منطقهبندی دارایی) تعیین نموده است که وصول آن صرفاً به جهت ارائه خدمات و هزینه آن در بخش خدمات توسط شهرداری صورت میپذیرد.

۴ـ به موجب تبصره ۳ ماده ۵ قانون موسوم به تجمیع عوارض مصوب ۱۳۸۱ و تبصره ۳ ماده ۵۰ قانون مالیات بر ارزش افزوده مصوب ۱۳۸۷ کلیه تخفیفات و معافیتها از پرداخت عوارض به شهرداریها لغو و بلااثر گردیده است و وضع و برقراری عوارض توسط شهرداری برای هر شهر را به موجب مستندات قانون مندرج در بند ۲ قانونی دانسته است.

لذا با عنایت به مراتب فوق از آن مقام تقاضای رسیدگی و صدور حکم مقتضی مبنی بر رد دعوی شاکی حقوقی مورد استدعاست.

هیأت عمومی دیوان عدالت اداری در تاریخ ۳/۵/۱۳۹۶ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

رأی هیأت عمومی

اولاً: ۱ـ مطابق بندهای ۱۶ و ۲۶ ماده ۷۱ قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران مصوب سال ۱۳۷۵، تصویب لوایح برقراری یا لغو عوارض شهر و همچنین تغییر نوع و میزان آن و نرخ خدمات ارائه شده توسط شهرداری و سازمانهای وابسته با رعایت مقررات مربوط از جمله وظایف شوراهای اسلامی شهر است.

۲ـ مطابق تبصره ۱ ماده ۵۰ قانون مالیات بر ارزش افزوده که از ابتدای سال ۱۳۸۸ لازمالاجرا شده شوراهای اسلامی شهر موظفند جهت وضع عوارض محلی جدید که تکلیف آنها در این قانون مشخص نشده حداکثر تا ۱۵ بهمن هر سال برای اجرا در سال بعد تصویب و اعلام نمایند.

۳ـ به موجب ماده ۱ قانون مالیات بر ارزش افزوده مصوب سال ۱۳۸۷، عرضه کالا و ارائه خدمات در آن و همچنین واردات و صادرات آنها از تاریخ لازمالاجرا شدن قانون از ابتدای سال ۱۳۸۸ مشمول مقررات این قانون قرار گرفته است و به موجب ماده۵۲ همان قانون مقررشده است «از تاریخ لازمالاجرا شدن این قانون، قـانون اصلاح مـوادی از قانون برنامه سـوم تـوسعه اقتصادی، اجتماعی و فـرهنگی جمهوری اسلامـی ایران و چگونگی بـرقراری و وصول عوارض و سایـر وجـوه از تولیدکنندگان کالا، ارائهدهندگان خدمات و کالاهای وارداتی و اصلاحیههای بعدی آن و سایر قوانین و مقررات خاص و عام مغایر مربوط به دریافت هر گونه مالیات غیرمستقیم و عوارض بر واردات و تولید کالاها و ارائه خدمات لغو گردیده و برقراری و دریافت هر گونه مالیات غیرمستقیم و عوارض دیگر از تولیدکنندگان و واردکنندگان کالاها و ارائهدهندگان خدمات ممنوع میباشد.»

ثانیاً: شعب بانکها که در سراسر کشور مستقرند دارای شخصیت حقوقی واحدی بوده و ملی تلقی شده و غیرمحلی میباشند و اختیارات شوراهای اسلامی شهر در وضع عوارض موضوع بندهای ۱۶ و۲۶ ماده ۷۱ و ماده ۷۷ اصلاحی قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور و انتخاب شهرداران، مقید به وضع عوارض محلی جدید با رعایت ممنوعیتهای مذکور در مواد ۵۰ و۵۲ قانون مالیات بر ارزش افزوده میباشد و در آرا متعدد هیأت عمومی به غیرمحلی بودن آنها تأکید شده است، بنابراین بند ۱۶۷ تعرفه عوارض اصناف سال ۱۳۸۷، بندهای ۱۶۷ و ۱۶۸ تعرفه عوارض اصناف سال ۱۳۸۹ و کد عوارض ۰۰۰۲۲ و ۰۰۰۲۳ از تعرفه عوارض سالهای ۱۳۹۰ الی ۱۳۹۳ درحد تعیین عوارض سالیانه بانکها، عوارض سالیانه خودپرداز بانکها و عوارض حق افتتاح بانکها و عوارض و بهای خدمات افتتاح سالیانه بانکها و عوارض نصب و سالیانه عابر بانکها خلاف قانون و خارج از حدود اختیارات شورای اسلامی شهر صالحآباد تشخیص میشود و به استناد بند ۱ ماده ۱۲ و ماده ۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ ابطال میشود.

رئیس هیأت عمومی دیوان عدالت اداری ـ محمدکاظم بهرامی